【2022年1月施行】電子帳簿保存法の改正ポイントをわかりやすく解説!

2022年1月1日に、改正された電子帳簿保存法が施行されます。今回の改正は、経理の電子化による生産性の向上などを目的としたものです。これまでの要件を緩和した改正が多く、電子化・ペーパーレス化に向けて背中を押すような内容になっています。

この記事では、電子帳簿保存法の改正されたポイントや保存方法ごとの対象書類についてわかりやすくまとめました。「紙が減らせる」以外のメリットも紹介しているので、ぜひ参考にしてみてください。

2022年1月施行! 電子帳簿保存法の改正ポイント

事前承認制度・タイムスタンプ要件をはじめ、改正されたポイントについてわかりやすく説明します。

税務署長の事前承認制度を廃止

電子帳簿等保存・スキャナ保存について、これまでは電子的に作成した国税関係帳簿を電磁的記録で保存する場合、税務署長の承認を得なければなりませんでした。改正後は事前承認を不要とし、事業者の事務負担を軽減します。

タイムスタンプ要件を緩和

スキャナ保存・電子取引について、3点の変更があります。

①タイムスタンプの付与期間が「おおむね3営業日以内」から「最長約2カ月+おおむね7営業日以内」に変更されました。

②受領者などがスキャナで読み取る際の国税関係書類への自署が不要になりました。

③電磁的記録の訂正や削除を行った際、その事実をクラウドなどで確認できる場合は、タイムスタンプの付与に代えることができるようになりました。

適正事務処理要件を廃止

これまではスキャナ保存について、相互けん制・定期的な検査・再発防止策といった社内規程を整備する必要がありました。これらは適正事務処理要件と呼ばれるものですが、改正後は廃止されます。

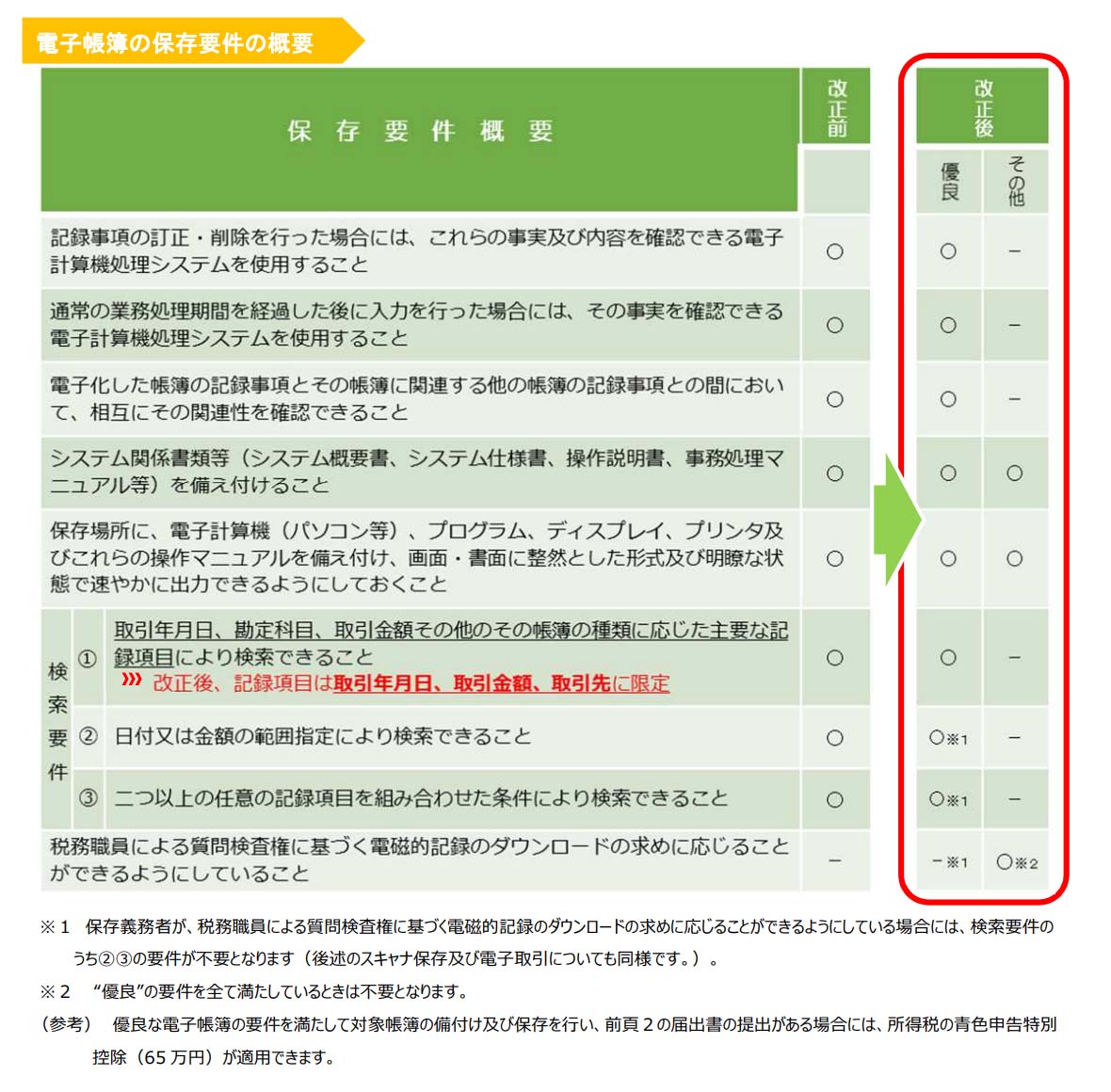

検索要件を緩和

スキャナ保存の検索要件については、日付または金額の範囲指定及び2つ以上の任意の記録項目の組み合わせにより検索できるようにしなければなりませんでした。改正後は、記録項目は取引年月日・取引金額・取引先に限定されます。

税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じる場合には、範囲指定及び項目を組み合わせて条件を設定できる機能の確保が不要となります。

電子取引については、基準期間(個人事業者は電子取引が行われた日の属する年の前々年の1月1日から12月31 日までの期間、法人は電子取引が行われた日の属する事業年度の前々事業年度)の売上高が1,000万円以下で、なおかつ税務署からの電磁的記録のダウンロードの求めに応じられる状態であれば、検索要件の全てが不要です。

特定の保存要件で優遇措置を実施

電子帳簿等保存について、優良な電子帳簿の要件を満たしている場合、もし国税関係帳簿に関する記載項目に関して申告漏れがあったとしても、過少申告加算税が5%軽減される措置が整備されました。ただし、この軽減措置の適用を受けるためには、届出書をあらかじめ所轄税務署長に提出しなければなりません。また、正規の簿記の原則(一般的には複式簿記)に従って記録される最低限の要件を満たす電子帳簿に関しても、電磁的記録による保存などが可能になっています。

(画像引用:電子帳簿保存法が改正されました|国税庁)

ペナルティー・規制の強化

スキャナ保存・電子取引で隠蔽や偽装があった場合、それに伴う申告漏れなどに課される重加算税が10%加重されることになりました。さらに、申告所得税及び法人税における電子取引の電磁的記録について、出力書面などの保存を電磁的記録の保存とする措置は、改正後に廃止されます。

電子帳簿保存法をおさらい! 保存方法は主に3つ

電子帳簿保存法とは、原則、紙での保存が義務化されている帳簿書類について、一定の要件を満たしていれば、電磁的記録での保存を認めるという法律です。正式名称を「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」といいます。また、電子取引の情報の保存義務などについても定められています。1998年7月に施行されて以降、2022年の改正も含めて計5回の改正が行われました。

電子帳簿保存法で認められている保存方法は、「電子帳簿等保存」「スキャナ保存」「電子取引」の大きく3つに分類されます。電子帳簿等保存は、会計ソフトなどで電子的に作成した帳簿や書類をデータ保存することです。スキャナ保存とは、契約書などの紙で受領・作成した書類を画像データで保存することを指します。電子取引については、請求書などを電子的にやり取りした場合、その記録をデータ保存しなければなりません。

2022年1月の改正で、電子取引においては電子データ保存が義務化されましたが、2021年12月10日の令和4年度税制改正大綱で義務化の要件が緩和される方針が示されています。

電子帳簿保存法の対象となる書類

電子帳簿等保存とスキャナ保存、それぞれに認められている書類の種類をまとめました。手書きの書類はどちらの対象にも含まれないので、注意してください。

電子帳簿等保存が認められている書類

対象となる書類は「帳簿」「決算関係書類」「取引相手に交付する書類の写し」の3種類で、いずれも自己でパソコンなどを使用して作成することが前提となります。

具体的な書類の例は下記の通りです。

①帳簿

仕訳帳、総勘定元帳、経費帳、売上帳、仕入帳など

②決算関係書類

損益計算書、貸借対照表など

③取引相手に交付する書類の写し

見積書、請求書、納品書、領収書などの控え

スキャナ保存が認められている書類

取引相手から受け取った書類及び自己が作成した、これらの写しなどの書類(決算関係書類を除く)について、一定の要件を満たしていれば、スキャン文書で保存できます。

具体的な書類の例は下記の通りです。

①資金や物の流れに直結・連動する書類のうち、書類の真実性を補完するもの

契約書、領収書など

②資金や物の流れに直結・連動する書類のうち、所得金額の計算に関係するもの

預り証、請求書、納品書など

③資金や物の流れに直結・連動しない書類

検収書、見積書、注文書など

電子帳簿保存法に対応するメリット

電子帳簿保存法に対応することで、電子化することになりますが、メリットは多岐にわたります。この機会にぜひ、ペーパーレスを目指してみてはいかがでしょうか。

1. 書類の保存スペースが不要に

紙で書類を保存する場合、書庫を用意したりと書類を保管するためのスペースが必要になります。電子データで保存すれば、その分コンパクトなオフィスを実現可能です。

2.コストの削減

書類の作成に必要な用紙やインク、保管のための書類棚・ファイルなどを用意せずに済むため、購入コストの削減が可能です。また、オフィスでの紙の使用や破棄を減らすことは、環境保全にもつながります。

3.作業効率アップ

数年にわたって保管されてきた膨大な紙の書類から、目当てのものを探すのは大変です。電子データなら、検索機能で容易に目的の書類が見つかります。クラウドなどに保存すれば、オフィスにいなくてもアクセスすることが可能です。

4.セキュリティーが強化される

紙の書類は保管方法によっては誰でも手に取りやすく、盗難・改ざんされる可能性があります。オフィスの引っ越しやレイアウト変更で、紛失してしまうケースもめずらしくありません。一方で、電子データはパスワードの設定などで閲覧者を制限できますし、移動に伴う紛失のリスクも軽減できます。

電子帳簿保存法に対応する課題

電子化に対応する際にも、企業が直面しがちな課題はあります。導入前にシミュレーションを行い、長期的な視点で計画を立てましょう。

1. 導入時にコストが掛かる

電磁的記録での保存を行うためには、パソコンや会計ソフト、クラウドサービスの購入などが欠かせません。そのため、導入時にはある程度のコストが掛かります。ただし、紙やファイルなど削減できるコストもあるため、長期的なコストを試算して比較するとよいでしょう。

2.不正アクセスのリスクがある

外部から社内サーバーやシステムに侵入されるリスクも、ゼロではありません。電子データへの不正アクセスを防ぐには、セキュリティーソフトなどのシステムを整え、従業員のITスキルを高めることが大切です。

変更点をしっかり把握して、法改正を電子化のきっかけに

2022年1月の電子帳簿保存法の改正について、わかりやすく紹介しました。今回の改正は、基本的には電子化を進めたい企業や個人事業主にとって追い風となるものです。ただし、重加算税が10%加重されるなど規制が強化された部分もあるため、変更点をしっかり把握しておきましょう。電子化のメリットや課題についても、理解を深めておく必要があります。

<この記事のポイント>

- 電子帳簿等保存・スキャナ保存について、税務署長の事前承認が不要に

- スキャナ保存・電子取引のタイムスタンプ要件は大幅に緩和

- 電子帳簿等保存とスキャナ保存で対象書類が異なる。手書きはいずれも対象外