貸借対照表とは? 5つの項目と構造を知れば簡単に分かる見方を解説

「貸借対照表は科目が多いし、何を見るべきか分からない」という方のために、貸借対照表の見方を解説します。実は、構造さえ分かれば意外と簡単に貸借対照表を読み取ることができます。

ポイントをつかんで、5つの項目を図に描けば、ひと目で企業の財政状態が見えます。見方のポイントや、貸借対照表と関係が深い損益計算書との違い、具体的にどのような財政状態が判断できるのかも解説しますので、ぜひ参考にしてください。

貸借対照表とは? 財務諸表の種類の一つ

貸借対照表とは、企業の決算日の一時点の「資産」「負債」「純資産」の内容を示し、財政状態を分析できる財務諸表の一つです。預金や負債の「残高」を表すことから、バランスシート(Balance Sheet、B/S)とも呼ばれる残高一覧表のことを指します。

貸借対照表で企業の健康状態が分かる

貸借対照表では、主に、企業の保有資産、返済義務がある負債、返済義務のない純資産(※総資産から負債を差し引いたもの)の情報が得られることから、企業の健康状態を判断できます。

これらの情報から、企業がどのような資産を保有しているかや、その資産から負債を差し引いた純資産(資本金や利益剰余金)がどのように集められたかが分かります。

貸借対照表と損益計算書の違い

会社の財政状態を分析できる財務諸表は、下記の財務三表などで構成されています。

- 損益計算書

- 貸借対照表

- キャッシュフロー計算書

貸借対照表と損益計算書の大きな違いは、どの期間を対象としているかです。

- 貸借対照表:「ある時点」の企業の財務状況を示す

- 損益計算書:「一定期間」の企業の業績を示す

つまり、会社の財務状況を「点」で見るのが貸借対照表(B/S)で、「線」で見るのが損益計算書(P/L)です。

貸借対照表は、会社の継続的な経営においては、損益計算書より重要度が高いとされています。

関係性としては、貸借対照表と損益計算書は、損益計算書の「当期純利益」でつながっています。損益計算書の中で1年間の利益を示す当期純利益は、株主へ一定の割合で配当を行う場合もあります。そして、当期純利益に利益準備金や積立金が加減された「繰越利益剰余金(旧称:当期末処分利益)」は、会社に留保されます。それが、貸借対照表の「利益剰余金(その他利益剰余金)」に該当します。

この利益剰余金は、純資産の部(旧資本の部)の科目の一つです。ちなみに、2006年に施行された新会社法で、当期末処分利益は「繰越利益剰余金」に名前が変更されています。また、以前は損益計算書に「(旧)当期末処分利益」として表示されていたのですが、新会社法施行後は、損益計算書に、繰越利益剰余金の表示もされなくなりました。

株主資本等変動計算書も財務分析には重要

決算書を見る時は、貸借対照表(B/S)と損益計算書(P/L)、そして株主資本等変動計算書で一式と考えて財務分析する必要性があります。

株主資本等変動計算書とは、純資産の変動を明らかにするための決算書です。貸借対照表の純資産の部とつながっており、その変動額のうち、主に株主資本の各項目の変動事由を報告する目的で作成されます。

貸借対照表の見方のポイント①:3つの構造を押さえる

ポイントさえつかめば見方は簡単な貸借対照表ですが、ここからはその見方のポイントを3つ解説します。まずは1つ目、貸借対照表の構造を押さえましょう。

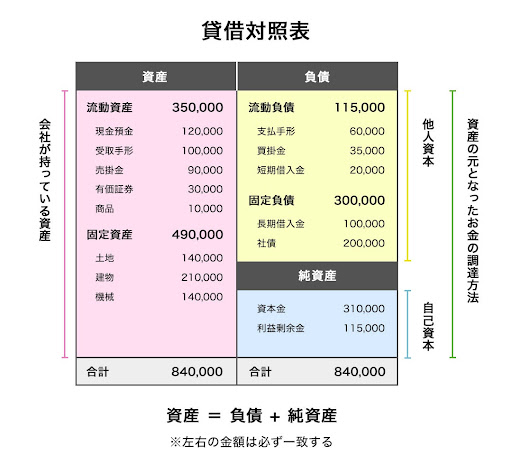

貸借対照表は、一般的に「資産」「負債」「純資産」3つの構造で成り立っています。

左側が「資産の部」、右側が「負債の部」

貸借対照表は、大きく左右に2つ、右側はさらに上下2つに分かれていますが、左側の「資産の部」と右側の「負債の部」「純資産の部」と分けて見るのが基本です。

- 左側「資産の部」:集めた資金を運用している方法を示す

- 右側「負債の部」と「純資産の部」:会社が事業に必要な資金を集めた方法を示す

つまり、右側は資金を集めた方法、左側はその資金の運用方法を示しています。

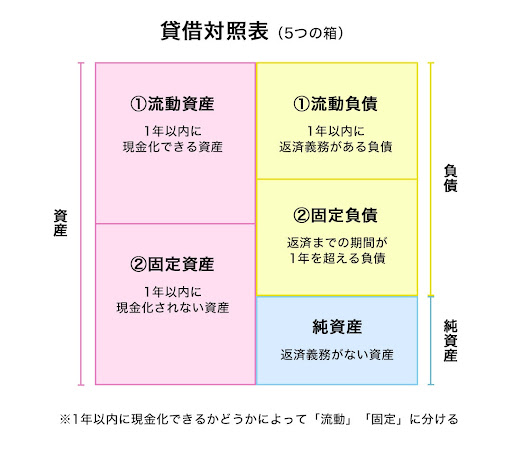

貸借対照表の見方のポイント②:5つの項目を箱に分ける

2つ目は、項目を箱に分けて図で描くことです。図で見ることで、各項目の大小のバランスがひと目で分かることから、財政状態を把握しやすくなります。

では、それぞれの部と科目について解説します。

<資産の部>

資産の部は、「流動資産」と「固定資産」に分けられます。

- 上段:流動資産

- 下段:固定資産

流動資産や流動負債の区分における科目の順番は、流動性の高い項目が上位に表示され、現金化しやすいものから並べるのが一般的です。

① 流動資産

流動資産は、会社が保有する資産のうち、決算から1年以内に現金化できるものを示します。例えば、現金、預金、売掛金、有価証券、棚卸資産などです。流動比率とは、債務の支払能力を指すので、倒産の可能性を示す指標でもあります。

② 固定資産

固定資産は、会社が保有する資産のうち、決算から1年以内に現金化されないものを示します。例えば、土地、建物、機械、長期間保有する投資有価証券などです。

<負債の部>

負債の部は、いつか支払わなければならない返済義務がある負債のことです。

- 上段:流動負債

- 下段:固定負債

科目は、一般的に支払期日が早いものから順番に表示されています。流動負債と固定負債は、返済義務の期間に違いがあります。

① 流動負債

流動負債は、原則として決算から1年以内に返済義務がある負債を示しています。例えば、支払手形、買掛金、未払金などです。

② 固定負債

固定負債は、決算から返済までの期間が1年を超える負債を示しています。例えば、資金調達のために発行した社債、長期にわたる借入金などです。

<純資産の部>

純資産の部は、株主が出資する資本金や、過去の利益の合計額を示しています。別称、「自己資本」とも呼ばれ、返済義務がない資産を指します。

貸借対照表の見方のポイント③:左側の合計額と右側の合計額は一致する

3つ目は、左側の合計値と右側の合計値は必ず一致するということ。箱の図のバランスが良いと良好な経営状態と判断できます。

なぜなら、右側は集めたお金を示し、左側はそのお金を何に投資しているかを示しているからです。また、利益剰余金がそのバランスを調整しています。貸借対照表が「バランスシート(B/S)」とも呼ばれている由来は、この仕組みによるものでもあります。

他にも、流動資産・固定資産・流動負債・固定負債・純資産の項目のバランスも重要です。適切とされる項目の大きさやバランスは、業種によって異なりますが、流動資産のバランスが重要視されます。どの業種でも、バランスは「流動資産(入るお金)>流動負債(出るお金)」であることが基本です。

経営状態を分析する目的において、項目の大小のバランスについては、次に解説する「4つの率」と併せて詳しく解説します。

貸借対照表は4つの「率」で経営状態を分析する

経営状態を分析するには、4つの「率」を算出することが必要です。

- 1. 自己資本比率

- 2. 流動比率

- 3. 当座比率

- 4. 固定比率

上記の比率から、それぞれ異なる観点における経営状態を把握できます。

「自己資本比率」で経営の健全性と倒産リスクが分かる

総資産に対する純資産の比率である「自己資本比率」が高ければ高いほど、企業の財政状態は良好で、倒産リスクが少ないと判断できます。

経営の健全性を最も把握しやすい項目は、「純資産の部」。純資産は、返済が不要な自己資本を示しています。総資本の中の純資産の割合が大きければ大きいほど、返済不要の資金で会社が運営されていることを意味します。

下記、自己資本比率を算出する計算式です。

<計算式>

自己資本比率(%)=自己資本 ÷ 総資本 × 100

この計算式から導かれた数字の割合が小さいと、借金が多い会社と推測できます。経営の健全性を判断するには、1年以内に現金化が可能な流動資産にも注目しましょう。

当然ながら、現金や預貯金が多ければ多いほど経営が安定していると言えます。もし、自己資本比率が、新しい事業のための借入金で、一時的に低下していても、一定の利益があり中長期的に見て自己資本比率が改善すると予測できれば、さほど問題はありません。

「流動比率」と「当座比率」で負債の支払い能力が分かる

「流動比率」と「当座比率」を算出することで、企業の負債に対する支払い能力が判断できます。資金繰りがうまくいっているかどうかは、流動資産と流動負債の大きさに注目しましょう。

前述でも解説しましたが、「流動資産(入るお金)>流動負債(出るお金)」で、入るお金が出るお金より大きければ大きいほど、支払能力が高い企業と言えます。

流動比率とは、1年以内の短期的な支払い義務が生じる「流動負債」に対して、すぐに現金化可能な「流動資産」が占める割合を示します。自己資本比率が高いだけでは、経営状態の安全性を判断するには不十分なので、支払い能力が分かる流動比率を把握する必要があるのです。

計算式から算出される流動比率が低い場合、短期的な支払い義務が生じる負債が現金化しやすい資産より多いと判断できます。

<計算式>

流動比率(%)=流動資産 ÷ 流動負債 × 100

流動比率は、一般的に130~150%程度を維持するのが目安で、100%未満は返済能力・経営の安全性が低く注意が必要です。目安となる指標は、下記の通りです。

- 200%以上:安心

- 100%以上:適正

- 100%未満:注意

ちなみに、たとえ現金がほとんどなくても、換金性の高い流動資産で負債全体を賄えていれば大きな問題ではありません。また、「当座比率」にも注目してください。

当座比率は、1年以内に支払う必要性がある「流動負債」を、換金性の高い資産である「当座資産」でどれだけ賄えるかを把握するための指標です。

<計算式>

当座比率(%)=当座資産 ÷ 流動負債 × 100

この計算式のポイントは、流動資産ではなく当座資産のみを対象としていることです。

流動資産は、売れ残りの棚卸資産も含みます。一方で、当座資産は、流動資産の中でも短期的に現金化できる確実性が高い資産(預金や売掛金など)を指すため、棚卸資産は含みません。

「固定比率」で固定資産に掛かる費用の支払能力と安全性が分かる

建物や機械は減価償却で毎年費用化しなければなりません。また、維持するための修理費用や買い替え費用も掛かります。

そのため、固定資産にかかる費用を長期的に支払える能力があるか見極める必要があります。

<計算式>

固定比率(%)=(固定資産 ÷ 純資産) × 100

固定比率は低ければ低いほど良好とされています。100%以下に抑えると、自己資金である純資産で固定資産をカバーできるので理想的です。

固定資産をカバーできる要素と安全性を判断できる指標には、3パターンあります。

- ① 純資産でカバーできている

- 固定比率:100%以下

- 安全性:良好

- ② 純資産・固定負債でカバーできている

- 固定比率:100%以上

- 安全性:安心

- ③ 純資産・固定負債・流動資産でカバーできている

- 固定比率:100%以上

- 安全性:注意

ちなみに、固定資産は会社が1年を超えて使用したり、投資目的で長期所有したりする資産です。一方で、固定負債は1年以内に支払い義務が発生しない負債、流動負債は原則として1年以内に返済しなければならない負債のことです。

経営改善には総資本が大きくならないことに注意する

貸借対照表(バランスシート)は、預金や負債の残高一覧表のことを指すことから、前述の5つの項目のバランスが取れていることが最も重要です。

また、注目すべき点は、総資本の大きさです。同じ売上高であれば、総資本が小さいほうが投資効率が良い会社と判断できます。総資本は、「総資本=流動負債+固定負債+純資産」の計算式で算出できます。

経営改善のためには、売上高と比べて総資本を大きくしすぎないことに注意を払い、貸借対照表を損益計算書やキャッシュフロー計算書と併せて見ることが重要です。

<この記事のポイント>

- 貸借対照表(B/S)は、損益計算書(P/L)より会社の状態を把握するのに重要な決算書で、決算日の時点を対象にした会社の財政状態を表す

- 重要な5つの項目「流動資産」「固定資産」「流動負債」「固定負債」「純資産」を、箱の図に描くと読み取りやすい

- 経営改善を目的として財務分析するには、貸借対照表、損益計算書、キャッシュフロー計算書を併せて見ることが必須