【法人税法の概要まとめ】令和3年度の改正や計算方法について解説

多くの企業には法人税を支払う義務があります。法人税法は、その法人税に関する取り決めをまとめた法律です。会社を設立したばかりだと内容がよく分からなかったり、忙しくて税金の申告を放置してしまうことも……。しかし、もし申告や納付が遅れると、加算税や延滞税が課されるなどのペナルティを受ける可能性があります。

そんな事態を招かないためにも、法人税法の概要をしっかり理解しなければなりません。法人税法を知ることは、節税にも役立ちます。令和3年度の改正ポイントについても押さえておきましょう。

法人税法とは?

法人税法の概要や所得税法との違いについて説明します。

法人税の納税義務者や税率について定めた法律のこと

法人税法とは、法人税の納税義務者・課税所得の範囲・税率などについて定められた法律です。総則・内国法人の法人税・外国法人の法人税・雑則・罰則の5編で構成されています。法人税に関する取り決めは、法人税法以外に政令や省令、特例については租税特別措置法に記載されているため、併せてチェックしなければなりません。

法人税法の目的

法人税に限らず、あらゆる税金は憲法に定められた「租税法律主義」と呼ばれる法原理に基づいて課せられています。租税法律主義とは、法律の根拠がなければ税金を課すことや、徴収することはできないという考え方です。つまり、法人税法には納税義務者や税率などを知らせるためだけでなく、国が法人に課税・徴収を行う根拠としての役割もあります。

法人税法と所得税法の違い

法人税法と所得税法には3つの大きな違いがあります。1つ目は、法人税法が所得の種類を区分していないのに対し、所得税法は所得を区分した上でそれぞれの算出方法を規定している点です。2つ目は、法人税法は事業年度を基準としているのに対し、所得税法は暦年が基準となります。3つ目は税率の種類で、法人税法は原則として単一税率ですが、所得税法は超過累進税率です。

単一税率とは…

所得全体に区分に応じた税率を適用する仕組みです。法人税の場合、区分と開始事業年度によって税率が決まります。

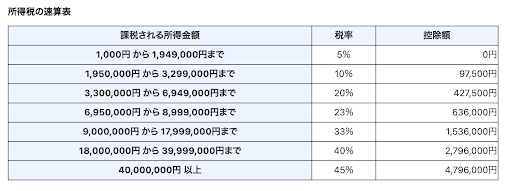

超過累進税率とは…

所得税の税率は所得金額に応じて7段階に区分されています。超過累進税率とは、区分から超過した部分だけに該当する税率を適用する仕組みです。

超過累進税率に基づく計算は複雑なので、実際に計算するときは速算表を使います。例えば、所得金額が300万円の場合、所得税は「3,000,000円×0.1−97,500円=202,500円」です。

(引用:

引用:所得税の税率|所得税|国税庁

)

令和3年度に行われた法人税法等の改正点

令和3年度の法人税関係法令の改正(法人税法施行令等の一部を改正する政令)では、法人税法に関して「減価償却又は税額の計算」「引当金・準備金制度」「資産譲渡等の場合の課税の特例制度」「国際課税」「その他の改正」の5つ、さらに震災特例法に関する改正が行われました。その他の改正には「認定事業適応法人の欠損金の損金算入の特例の創設」「減価償却資産の範囲」などが含まれます。法人税法は頻繁に改正が行われるため、注意が必要です。

法人税法の改正点の詳細は、以下を参照してください。

<リンク>

令和3年度法人税関係法令の改正の概要|国税庁

法人税はどんな税金?

法人税の対象となる所得や法人の種類を確認しておきましょう。

企業や協同組合に課される税金のこと

法人税とは、会社や協同組合といった法人の所得に課される税金のことです。所得税・消費税とともに国の重要な財源になっていて、そのうち法人税は国税収入の1.5割程度を占めています(令和3年度の当初予算より)。

法人税の対象となる所得の種類

法人税の対象となる所得は「各事業年度の所得」「各連結事業年度の連結所得」「退職年金等積立金」などです。各事業年度の所得は、法人の事業活動に課されるもので、一般的に法人税といえばこちらを指します。各連結事業年度の連結所得は、グループ企業全体に課されるものです。退職年金等積立金は、退職年金を取り扱っている信託会社や生命保険会社に対して課されます。

法人税が課される法人

法人税の課税義務者となる法人は「普通法人」及び「協同組合等」です。

普通法人・・・株式会社・有限会社・医療法人(社会医療法人を除く)などで、一般的な企業の大部分が含まれる

協同組合等・・・農業協同組合・消費生活協同組合・信用金庫などのこと

法人税が課されない法人

「公共法人」には、法人税は課されません。

また、「公益法人等」は原則、法人税は非課税となっていますが、物品の販売や土地の賃貸といった収益事業から生じた所得にのみ法人税が課税されます。「人格のない社団等」については、法人ではありませんが、税法上は法人とみなされ、同じく収益事業から生じた所得には法人税が課税されます。

公共法人・・・地方公共団体・日本政策金融公庫・日本放送協会などのこと

公益法人等・・・宗教法人・学校法人・社会福祉法人などが含まれる

人格のない社団等・・・PTAや同窓会といった組織のこと

法人税の計算方法

基本の計算方法や税務調整について説明します。

計算の基本は「課税所得×法人税率」

法人税額は以下の計算式によって導かれます。ここから控除額を引いたものが最終的な税額となります。

課税所得 × 法人税率=法人税額

課税所得は、益金から損金を引いた金額です。益金とは、税法における収益・売上のことで、損金は支出のことを指します。損金のなかでも、損金として認められるのに役員報酬や交際費のように要件・制限が設けられたものもあります。

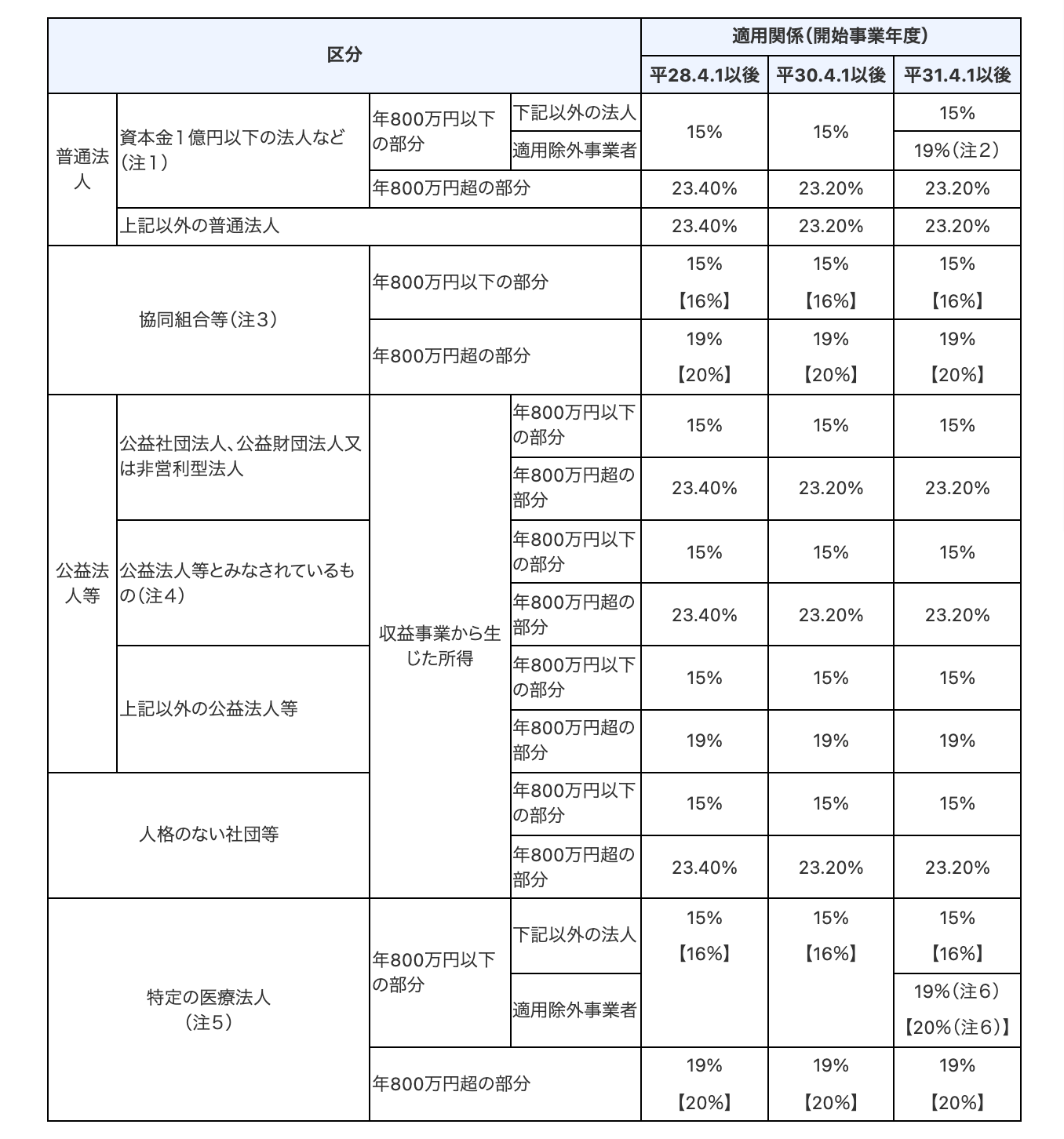

法人税率は、法人の区分や開始事業年度などによって異なります。例えば、開始事業年度が平成31年4月1日以後で、資本金1億円以下の法人については、課税所得年800万円以下の部分は税率15%、課税所得年800万円超の部分は税率23.20%です。

【 】は、協同組合等又は特定の医療法人が連結親法人である場合の税率です。

(注1) 対象となる法人は以下のとおりです。

(1) 各事業年度終了の時において資本金の額若しくは出資金の額が1億円以下であるもの又は資本若しくは出資を有しないもの((注5)に掲げる特定の医療法人を除きます。)。ただし、各事業年度終了の時において次の法人に該当するものについては、除かれます。

イ 相互会社及び外国相互会社

ロ 大法人(次に掲げる法人をいいます。以下同じです。)との間にその大法人による完全支配関係がある普通法人

(イ) 資本金の額又は出資金の額が5億円以上の法人

(ロ) 相互会社及び外国相互会社

(ハ) 受託法人

ハ 100%グループ内の複数の大法人に発行済株式又は出資の全部を直接又は間接に保有されている法人(ロに掲げる法人を除きます。)

ニ 投資法人

ホ 特定目的会社

ヘ 受託法人

(2) 非営利型法人以外の、一般社団法人及び一般財団法人

(注2) 平成31年4月1日以後に開始する事業年度において適用除外事業者(その事業年度開始の日前3年以内に終了した各事業年度の所得金額の年平均額が15億円を超える法人等をいいます。以下同じです。)に該当する法人の年800万円以下の部分については、19%の税率が適用されます。

(注3) 協同組合等で、その事業年度における物品供給事業のうち店舗において行われるものに係る収入金額の年平均額が1,000億円以上であるなどの一定の要件を満たすものの年10億円超の部分については、22%の税率が適用されます。

(注4) 公益法人等とみなされているものとは、認可地縁団体、管理組合法人及び団地管理組合法人、法人である政党等、防災街区整備事業組合、特定非営利活動法人並びにマンション建替組合及びマンション敷地売却組合をいいます。

(注5) 特定の医療法人とは、措法第67条の2第1項に規定する国税庁長官の認定を受けたものをいいます。

(注6) 平成31年4月1日以後に開始する事業年度において適用除外事業者に該当する法人の年800万円以下の部分については、19%(その特定の医療法人が連結親法人である場合には、20%)の税率が適用されます。

( 引用:法人税の税率|国税庁 )

税務調整とは?

“法人が一般に公正妥当と認められる会計処理の基準に従って計算した利益は、必ず

しも法人税法に定める所得の計算規定に従って計算されているわけではないため、こ

れを基礎に法人税法の規定に基づく所要の加算又は減算を行い、各事業年度の所得の

金額を求めることとなる。この調整を「税務調整」といい、以下略”

(

引用:第2章 課税標準の計算のあらまし|国税庁

)

税務調整には、「決算調整事項」「申告調整事項」という2つの区分があります。決算調整事項は、「減価償却資産の償却費」「繰延資産の償却費」などが対象です。申告調整事項は、任意の申告調整事項と必須の申告調整事項に分かれており、任意のものには「受取配当等の益金不算入」、必須のものには「資産の評価益の益金不算入」などが挙げられます。

法人税の申告や納付の流れ

多くの企業では、法人税の申告・納付は事業年度開始から6カ月の時点と、年度終了後の2回に分けて行います。6カ月時点の申告・納付を「中間申告」といい、前事業年度の法人税額が20万円を超えている企業が対象です。中間申告では仮決算を行うか、前事業年度の法人税の半分の額を6カ月時点の日から2カ月以内に予定納税します。

事業年度終了後の確定申告は、事業年度終了の翌日から2カ月以内に行わなければなりません。ただし、災害などのやむを得ない理由がある場合は、期限を延長できます。これは法人税だけでなく、すべての国税に共通する制度です。確定申告の際は「貸借対照表及び損益計算書」など、法人税法で定められた書類を添付する必要があります。

【確定申告で必要な書類の例】

- 1.貸借対照表及び損益計算書

- 2.株主資本等変動計算書若しくは社員資本等変動計算書又は損益金の処分表

- 3.貸借対照表及び損益計算書に係る勘定科目内訳明細書

- 4.事業等の概況に関する書類(完全支配関係がある法人がある場合、その法人との関係を系統的に示した図)

- 5.合併契約書、分割契約書、分割計画書その他これらに類するものの写し

- 6.組識再編成により合併法人等に移転した資産、負債その他主要な事項又は被合併法人等から移転を受けた資産、負債その他主要な事項に関する明細書

なお、租税特別措置法(税額又は所得の金額を減少させる規定等に限る。)の適用を受けようとする場合には、適用額明細書を添付しなければならない(租税特別措置の適用状況の透明化等に関する法律)。

(

引用:法人税法(基礎編)令和3年度版 | 税務大学校

)

法人税法に関するFAQ

法人税法に関するよくある疑問にお答えします。

Q1:法人税法上の事業年度はいつからいつのことですか。

事業年度とは、事業年度開始から決算までの期間のことです。事業年度開始の時期は4月からでも1月からでも、月の途中でもいつでも構いません。期間は1年を超えない範囲で自由に設定できますが、1年間とする企業が多くなっています。

Q2:法人税に時効はありますか? また、法人税法に違反したらどうなるのでしょうか。

法人税は5年で時効となりますが、不正行為により納税を免れていた場合の時効は7年です。法人税法に違反すると、違反内容によって過少申告加算税や無申告加算税などが課され、悪質なケースでは、さらに重加算税を支払わなければなりません。高額の法人税を脱税した場合は、検察庁に告発される可能性もあります。

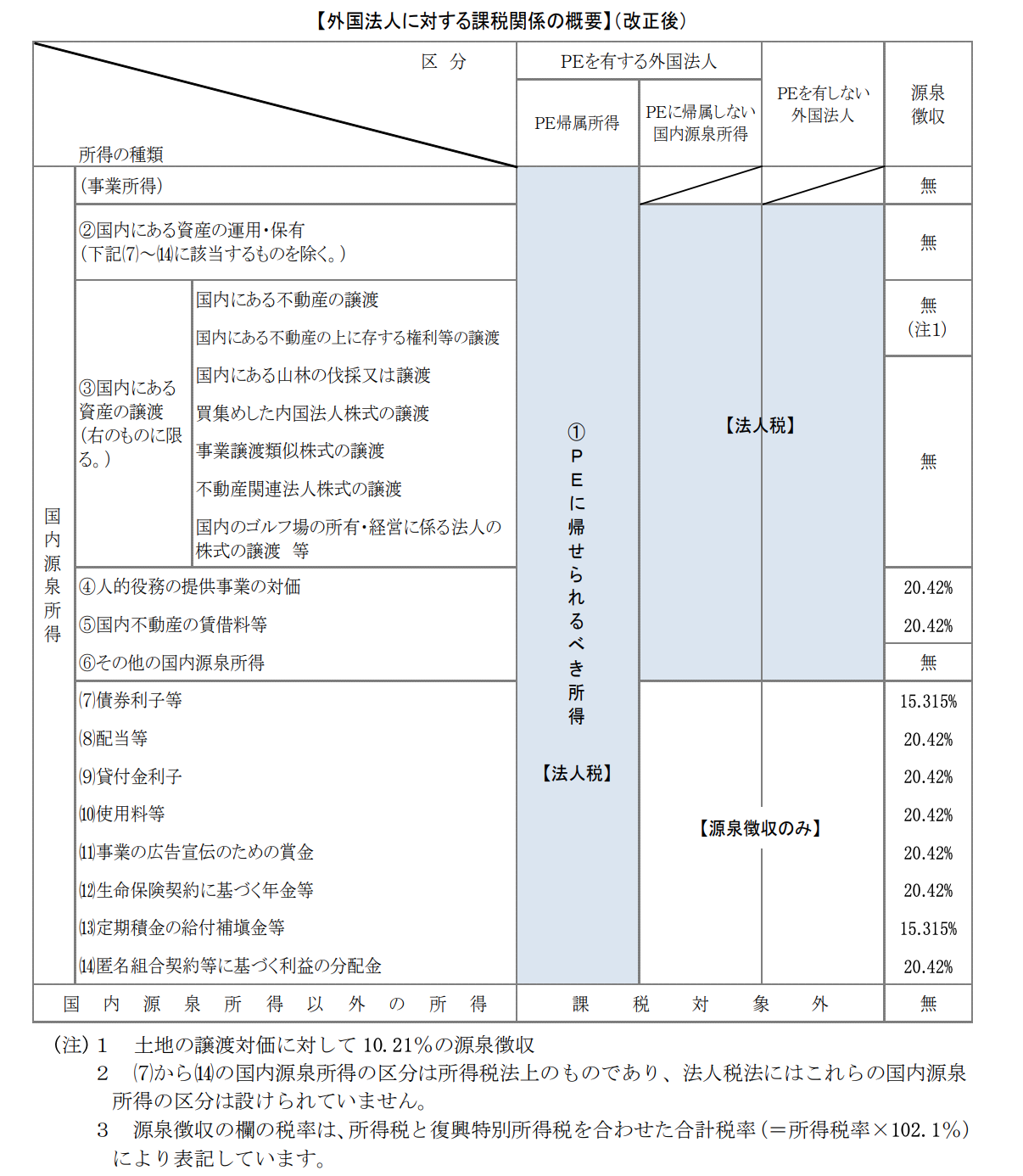

Q3:本社が海外にあるのですが、法人税を払わなくてもよいですか。

法人税法では国内に本店がある法人を「内国法人」、それ以外を「外国法人」と区分しています。原則的には、外国法人も法人税を納付しなければなりません。ただし、恒久的施設(PE)の有無や区分によって課税の範囲が異なります。

例えば、PEがない場合、事業所得は課税対象外です。PEとして支店や事業所が存在する場合は、内国法人と同様に法人税を払う必要があります。

( 引用:国際課税原則の帰属主義への見直しに係る改正のあらまし|国税庁 )

法人税法をしっかり理解することが企業の責務

法人税の申告や税額を知るには、法人税法を理解する必要があります。法人税法は頻繁に改正が行われるため、一度目を通すだけではなく定期的にチェックするようにしましょう。

<この記事のポイント>

- 法人税法は、法人税の納税義務者や税率について定めた法律である

- 法人税とは、会社や協同組合といった法人の所得に課される税金のこと

- 普通法人及び協同組合等には、法人税が課せられる。公共法人は法人税が課されない

- 法人税額を知るには、まず課税所得を算出する必要がある