支払調書とは? 支払調書を発行する条件や正しい書き方を徹底解説

支払調書を発行する経理担当者のために、今さら聞けない支払調書の正しい基礎知識から書き方までを紹介します。実は、報酬や料金の受取側への支払調書の発行は法的に必ずしも義務付けられているわけではありません。

では、なぜ支払調書の発行が必要なのでしょうか。今回は、支払調書の発行が義務付けられる条件や、支払調書の種類、作成から税務署へ提出するまでを解説します。

この記事では、特に記載がなく単に「支払調書」としている場合は、「報酬、料金、契約金及び賞金の支払調書」について説明しています。

支払調書とは? 税務署への提出義務

支払調書とは、税務署に特定の支払があった事実などを報告する60種類ある「法定調書」の一部です。支払調書を発行した企業は、税務署への提出が義務付けられています。報酬を受け取る側への交付は任意とされています。

なお、提出が義務付けられる条件は、所得税法や租税特別措置法、相続税法などで定められています。

法定調書とは

法定調書とは、国税庁の解説によると、下記のように定義されています。

"法定調書とは、「所得税法」、「相続税法」、「租税特別措置法」及び「内国税の適正な課税の確保を図るための国外送金等に係る調書の提出等に関する法律」の規定により税務署に提出が義務づけられている資料をいいます。"

(引用:

法定調書の種類|国税庁

)

支払調書は、報酬の支払者である企業や個人事業主が受取人に支払った、報酬や内容を税務署に報告し、報酬の受取人が正しく申告したかを確認するための書類です。

そのうち、多く発行されるのは「報酬、料金、契約金及び賞金の支払調書」です。

支払調書と源泉徴収票の違い

支払調書と源泉徴収票の大きな違いは、給与か報酬料金(謝金)かの違いと、受取人への法的な発行義務の有無です。

| 種類 | 発行義務 |

|---|---|

| 支払調書 | 報酬や料金を支払った相手に対して法的な発行義務はない |

| 源泉徴収票 | 給与を支払った相手に対して発行義務がある |

支払調書を発行する際の注意点

支払調書を発行する時の注意点について解説します。マイナンバーについてや、源泉徴収をしなかった場合はどうなのでしょうか。

支払調書にマイナンバーの記載は必要

支払調書を発行する側が税務署へ提出する際は、支払調書へのマイナンバーの記載は義務となっています。そのため、専門家やフリーランスと取引がある企業は、企業外部の人のマイナンバーを事前に集めなければなりません。また、支払者が法人の場合は法人番号も必要となります。

なお、受領者に支払調書を交付する際は、マイナンバーの記載は不要です。これは、個人情報提供の制限規定によるものです。税務署へ提出するマイナンバー記載の支払調書をそのままコピー等して、取引先に渡さないよう注意してください。

マイナンバーを取り扱う際は、セキュリティー面を十分に考慮した上で行いましょう。

"報酬、料金、契約金及び賞金の支払調書は、所得税法上、本人に交付する義務がないため、報酬等の支払調書の写しを本人に交付する場合には、番号法上の特定個人情報の提供制限を受けることになることから、マイナンバー(個人番号)を記載することはできません。"

(引用:

「法定調書に関するFAQ」|国税庁

)

源泉徴収なしでも支払調書の提出義務はある?

源泉徴収額が0円の場合にも支払調書の提出義務があるのかについては、下記のように回答されています。

"【照会要旨】

A社は、B社に対して測量費用を支払いましたが、支払先が法人であることから源泉徴収はしていません。

この場合でも、「報酬、料金、契約金及び賞金の支払調書」の提出は必要ですか。

【回答要旨】

照会の報酬は、所得税法第204条第1項第2号の報酬等に該当しますので、「報酬、料金、契約金及び賞金の支払調書」の提出を要することとなります。"

(引用:

法人に対して支払った報酬等|国税庁

)

つまり、たとえ源泉徴収をしていなくても、支払調書の提出は義務付けられているので注意しましょう。

主な支払調書は4種類

一般的に使用される代表的な支払調書は、下記の4種類です。

- ① 報酬、料金、契約金及び賞金の支払調書

- ② 不動産の使用料等の支払調書

- ③ 不動産等の譲受けの対価の支払調書

- ④ 不動産等の売買又は貸付のあっせん手数料の支払調書

①〜④の支払調書について、どんな人が税務署へ提出するかをまとめました。

| 支払調書の種類 | 税務署へ提出義務者 |

|---|---|

| ① 報酬、料金、契約金及び賞金の支払調書 |

以下を支払う個人や法人

|

| ② 不動産の使用料等の支払調書 | 不動産を賃貸で借りたり、不動産の借地権などの権利を借りて対価を支払った法人、または不動産業者である個人 |

| ③ 不動産等の譲受けの対価における支払調書 | 不動産や不動産の借地権などを譲り受けた際の対価を支払う法人、または不動産業者である個人 |

| ④ 不動産等の売買又は貸付のあっせん手数料の支払調書 | 不動産や不動産の借地権などについて、売買で対価を支払ったり、紹介手数料やあっせん手数料を支払ったりする法人、または不動産業者である個人 |

企業では、特に「① 報酬、料金、契約金及び賞金の支払調書」を取り扱うことが多く、次に「② 不動産の使用料等の支払調書」の支払調書を取り扱うことが多いでしょう。それぞれに提出範囲があるので、具体的に見ていきます。

支払調書の提出が義務付けられる条件

支払調書は、支払う相手や職種によって、または規定を超える金額を支払った場合において、提出義務が発生します。ただし、提出が義務付けられているのは「源泉徴収義務者」のみです。従業員を雇わない個人事業主の場合は、源泉徴収義務者には該当しません。

「源泉徴収義務者」とは?

会社や個人が、人を雇って給与を支払ったり、税理士や弁護士、司法書士などに報酬を支払ったりする場合、その支払いのたびに、支払金額に応じた所得税及び復興特別所得税を差し引かなければなりません。源泉徴収義務者とは、この差し引いた所得税及び復興特別所得税を国に納める義務のある者を指します。

上記で支払調書の種類を4種類紹介しましたが、「① 報酬、料金、契約金及び賞金の支払調書」の提出が義務付けられている範囲は、下記の通りです。

"(1) 外交員、集金人、電力量計の検針人及びプロボクサー等の報酬・料金、バー、キャバレー等のホステス等の報酬・料金、広告宣伝のための賞金については、同一人に対するその年中の支払金額の合計額が50万円を超えるもの

(2) 馬主に支払う競馬の賞金については、その年中の1回の支払賞金額が75万円を超えるものの支払を受けた者に係るその年中の全ての支払金額

(3) プロ野球の選手などに支払う報酬、契約金については、その年中の同一人に対する支払金額の合計額が5万円を超えるもの

(4) 弁護士や税理士等に対する報酬、作家や画家に対する原稿料や画料、講演料等については、同一人に対するその年中の支払金額の合計額が5万円を超えるもの

(5) 社会保険診療報酬支払基金が支払う診療報酬については、同一人に対するその年中の支払金額の合計額が50万円を超えるもの"

(引用:

「報酬、料金、契約金及び賞金の支払調書」の提出範囲と提出枚数等|国税庁

)

先に紹介した②〜④の提出範囲は、以下のページを参照してください。

- <参考>

- 「報酬、料金、契約金及び賞金の支払調書」の提出範囲と提出枚数等|国税庁

- 「不動産等の譲受けの対価の支払調書」の提出範囲等|国税庁

- 「不動産等の売買又は貸付のあっせん手数料の支払調書」の提出範囲等|国税庁

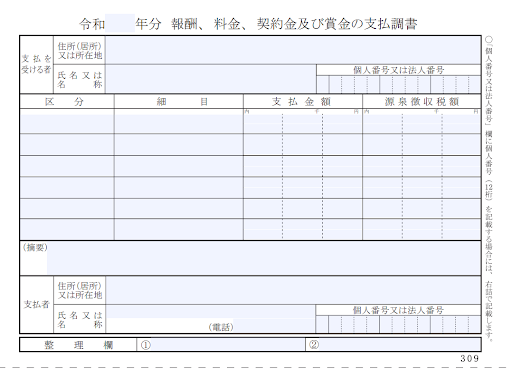

【支払調書の書き方】必須項目とポイント

企業が作成することの多い「① 報酬、料金、契約金及び賞金の支払調書」の書式において、記載事項は下記の7つの項目で構成されています。

- 1. 支払を受ける者

- 2. 区分

- 3. 細目

- 4. 支払金額

- 5. 源泉徴収税額

- 6. 摘要

- 7. 支払者

支払調書のテンプレートは、国税庁の 「[手続名]報酬、料金、契約金及び賞金の支払調書(同合計表)」 のページに掲載されています。見本を載せますので、参考に作ってみてください。

(引用)

[入力用] 令和 年分 報酬、料金、契約金及び賞金の支払調書(PDF)|国税庁

では、支払調書の書き方や作成方法について解説します。

1. 支払を受ける者

「支払を受ける者」の欄には、下記の情報について記載します。

- 住所または所在地

- 氏名または名称(法人の場合は法人名、個人の場合は屋号ではなく個人の氏名)

2. 区分

「区分」は、報酬や料金の内容を示します。

<記入例>

-

報酬、料金等:

原稿料、印税、さし絵料、翻訳料、通訳料、脚本料、作曲料、講演料、教授料、著作権や工業所有権の使用料、放送謝金、映画・演劇の出演料、弁護士報酬、税理士報酬、社会保険労務士報酬、外交員報酬、ホステス等の報酬、契約金、広告宣伝のための賞金、競馬の賞金、診療報酬

3. 細目

「細目」は、区分に関連する内容をもっと具体的に補足するための項目です。例えば、下記のように作品名や講演名などを記入します。

- 講演:講演の名称

- 弁護士報酬:弁護士が関与した事件名

- 印税:作品名

- 俳優の報酬:出演した作品名

4. 支払金額

「支払金額」の記入方法は、下記の通りです。

- 1月1日〜12月31日を対象とした1年間で支払いが確定した金額

- 未払いの報酬や控除額以下の支払いで源泉徴収しなかった金額

未払いの報酬がある場合は、支払金額の欄を二段に分けて下記のように記載します。

- 上段:未払いの額

- 下段:年度内に支払いの確定した支払金額合計(税込)

たとえ支払った報酬・料金などが源泉徴収の対象とならなくても、「支払調書の提出範囲」に該当する場合は、提出義務が発生するので注意が必要です。

5. 源泉徴収税額

「源泉徴収税額」の欄には、源泉徴収すべき支払金額に、所得税と復興特別所得税を合わせた税率を掛けて算出された税額を記入します。

下記に計算式の一部例を紹介しますが、支払先によって計算式は異なります。詳しくは、国税庁「第4 報酬・料金等の源泉徴収事務」のページを参照してください。

なお、所得税と復興特別所得税を合わせた税率は100万円以下の場合10.21%、100万円を超える場合は20.42%となります。

<源泉徴収税額の計算式の例>

・弁護士、税理士などの業務に関する報酬、料金 / 原稿料や講演料の場合

支払金額 × 10.21% = 源泉徴収税額

※100万円を超える場合は、その超える部分は20.42%

※1円未満の端数を切り捨て

司法書士、土地家屋調査士、海事代理士の業務に関する報酬、料金の場合

(支払金額 - 1万円) × 10.21%)= 源泉徴収税額

※1円未満の端数を切り捨て

支払金額に未払分が発生して源泉徴収できていない場合は、内書で対処します。内書には、未徴収の源泉徴収税額を記載します。内書の書き方も支払金額と同様、二段に分けて記入します。

仮に、支払いの受取人が、災害などによる被害で源泉徴収税などの猶予を受けた場合は、猶予分の税額は含めません。

6. 摘要

「摘要」は、特定の事由がある場合に記入します。例えば、下記のような場合です。

- 診療報酬に家族診療分が含まれている

- 支払いの受取人が災害の被害に遭い源泉徴収税などの猶予を受けた

- 広告宣伝を目的に賞金(金銭以外)を支払った

- 支払いの受取人が源泉徴収の免除証明書を提出した

- 支払いの受取人に法律上で源泉徴収の必要がない

診療報酬や猶予を受ける源泉徴収税など、金額について注意事項がある場合は、「支払金額」や「源泉徴収税額」の頭に記号や特殊文字などを記入して、「摘要」の欄にその金額を記入します。

7. 支払者

「支払者」は、報酬の支払者の情報を記入する項目です。

- 支払者の住所または所在地

- 支払者の氏名または名称

- 電話番号及び個人番号または法人番号

法定調書を提出する場合は、合計額を記載した法定調書合計表も提出する場合がありますので、詳しくは国税庁のサイトを確認してください。

また、「給与所得の源泉徴収票等の法定調書合計表」のフォーマットは、国税庁の以下のページから取得できます。

<参考>

[手続名]給与所得の源泉徴収票(同合計表)|国税庁

支払調書の提出期限は?

- ① 税務署

- ② 個人事業主などの受取側(※)

この2つの場所には、いつ提出するかと提出方法についてそれぞれ解説します。

(※)支払者は受取人に支払調書を交付する義務はなく、送付も任意となります。

① 税務署への提出

提出期限は、原則として「支払いが確定した年の翌年の1月31日まで」に税務署に提出します。

例)令和3年のものは令和4年1月31日(1月31日が日曜日の年は2月1日)まで

<参考>

「法定調書の種類及び提出期限|法定調書関係|税務手続の案内」|国税庁

② 個人事業主などの受取側への提出

取引している支払先へ支払調書を発行して届ける場合、個人確定申告に間に合わせるために、1月中には発行して2月上旬には受取人に届けましょう。

確定申告書に支払調書を添付する義務はありませんが、確定申告書類に必要な支払い内容の確認のためにあると便利です。仮に、支払先である報酬の受取人は、支払調書がなくても、売上計上が記載されている帳簿さえあれば確定申告はできます。

所得税の確定申告時期は、原則として2月16日〜3月15日(土日祝が納付期限日の場合は翌平日が提出期限)です。ちなみに、電子データでの申告の場合は、もう少し早めの時期から提出が可能です。詳しくは、次に解説します。

税務署への支払調書の提出方法は3つある!

支払調書を税務署に提出する方法は3つあります。

- ① 書面

- ② 光ディスク(CDやDVDなど)に電子データを記録

- ① e-Tax(国税電子申告・納税システム)

① 書面

書面で提出する場合は、税務署で用意されている書類で作成するか、国税庁のホームページから「手書用」または「入力用」のPDFをダウンロードして作成する方法の2種類があります。

<参考>

[手続名]報酬、料金、契約金及び賞金の支払調書(同合計表)|国税庁

② 電子データ

電子データの場合は、光ディスク(CDやDVDなど)に保存して税務署に持ち込む方法です。ちなみに、光ディスクによる提出は、提出の2カ月前までに申請が必要で、書面での提出期限と異なるので注意が必要です。

"光ディスク等により提出する場合には、「支払調書等の光ディスク等による提出承認申請書(兼)支払調書等の本店等一括提出に係る承認申請書」を、法定調書を提出しようとする日の2か月前までに提出義務者の所轄の税務署へ提出します。"

(引用:

「No.7451 法定調書を光ディスク等により提出する場合の手続」|国税庁

)

③ e-Tax

e-Taxの場合は、税務署に出向かなくても、支払調書をインターネット上で提出できます。

e-Taxとは、税の申告や法定調書の提出、各種手続をインターネット経由で行える国税電子申告・納税システムです。ちなみに、光ディスクまたはe-Taxのみに限られている提出条件もあります。

"(令和2年12月31日以前の提出について)

(中略)前々年の提出すべきであった当該法定調書の提出枚数が「1,000枚以上」であるものについては、e-TaxやCD・DVDなどの光ディスクでの提出が必要です。

(令和3年1月1日以後の提出について)

(中略)前々年の提出すべきであった当該法定調書の提出枚数が「100枚以上」であるものについては、e-TaxやCD・DVDなどの光ディスク等による提出が必要です "

(引用:

「法定調書のe-Tax等による提出義務化の概要について」|e-Tax

)

提出枚数によっては、上記のように指定されている場合があるのでご注意ください。

支払調書を作成する際の注意点

支払調書を作成する時の注意点について解説します。

支払調書には法的な保存期間はある?

給与所得の源泉徴収票や支払調書の控えの保管については、法令上の保管義務や保管期間の定めはありませんが、帳票が適切に作成されたか確認するために、控えを保管しておくのが一般的です。税務における更正決定等の期間制限に鑑みると、保管できる期間は最長7年であると考えられます。

一方で、マイナンバーが記載されている書類は、法律で保管が制限されているので注意が必要です。マイナンバーの保管については、番号法(行政手続における特定の個人を識別するための番号の利用等に関する法律)で下記のように定められています。

"第十九条

何人も、次の各号のいずれかに該当する場合を除き、特定個人情報の提供をしてはならない。

(略)

第二十条 何人も、前条各号のいずれかに該当する場合を除き、特定個人情報(他人の個人番号を含むものに限る。)を収集し、又は保管してはならない。"

(引用:

行政手続における特定の個人を識別するための番号の利用等に関する法律 | e-Gov法令検索

)

つまり、番号法第19条、第20条に該当する場合に限り、特定個人情報を保管できることになっています。

なお、書面でも電子データでも、事務を処理する必要性がなくなり、保存期間を経過した時点で、個人番号を廃棄、または削除しなければなりません。ただし、復元できないようにマスキングでマイナンバーが見えないように処理すれば、破棄しなくても保管することが認められます。

支払調書の提出義務を怠った時の罰則

支払調書の提出義務を怠った時は、罰則があります。

支払調書を税務署へ提出しなかった場合や、書類に虚偽があった場合、所得税法第242条の5により「1年以下の懲役」または「50万円以下の罰金」に処すこととされています。支払調書を発行する際は、細心の注意が必要です。

支払調書は正しい書き方で期日を守って対応しよう

支払調書は、税務署への提出が源泉徴収義務者である企業や個人事業主の発行側に義務付けられています。それぞれ支払調書の種類ごとに、提出が義務付けられる条件があるので確認しましょう。

違反した場合は罰則が科せられる場合もあるので、正しい知識を身に付けて、正しい書き方で期日までに税務署へ提出しましょう。

<この記事のポイント>

- 支払調書は源泉徴収票とは異なり、支払先への発行義務はない

- 支払う相手や職種、または規定を超える金額を支払った場合において、提出義務が発生

- 税務署への提出期限は、支払いが確定した年の翌年の1月31日まで

- 税務署への提出方法は、「書面」「電子データ」「e-Tax」の3つ