消費税の簡易課税制度とは? メリット・デメリットや原則課税との違いを解説

消費税の簡易課税とは何か。今さら聞けない簡易課税の基礎知識である簡易課税制度が適用される要件や、控除額の計算方法などを紹介します。

消費税を納付する方法には、簡易課税と原則課税があります。違いやメリット・デメリットも具体的に解説しますので、参考にしてください。

【基礎知識】簡易課税とは?

「簡易課税」とは、消費税申告の計算方法の一つです。他に「原則課税」という方法があり、事業者はどちらかを選択して、消費税納税のための消費税額を計算します。

中小事業者の納税事務負担を軽減することを目的として作られたのが、「簡易課税制度」です。具体的には、法人は前々事業年度、個人事業者は前々年の基準期間に、課税売上高が5,000万円以下の中小事業者において、売上に掛かる消費税額を計算する際、事業の種類の区分に応じて定められた「みなし仕入率」を適用して仕入控除税額を算出します。

みなし仕入率や、原則課税・簡易課税については、次章で解説します。

事業者免税点制度との関わり合い

簡易課税制度は、1989年に消費税が創設されて以来、基準期間に課税売上高が1,000万円以下の事業者が受けられる「事業者免税点制度」とともに特例措置として継続されています。これは、消費税を納める義務が免除される制度です。

「原則課税」と「簡易課税」の違い

原則課税と簡易課税では、仕入控除税額の計算式が異なります。計算式は、下記の通りです。なお、原則課税は「本則課税」とも言われます。

<原則課税の計算>

納付税額 = 売上に掛かる消費税額 (収入)– 仕入れ等に掛かる消費税額(支出)

<簡易課税の計算>

納付税額 = 売上に掛かる消費税額 − 売上に掛かる消費税額 × みなし仕入率

簡易課税を選択した場合は、仕入に掛かる消費税とは関係なく「課税売上等に係る消費税額の一定割合(みなし仕入率)」を基準に仕入控除税額を算出します。

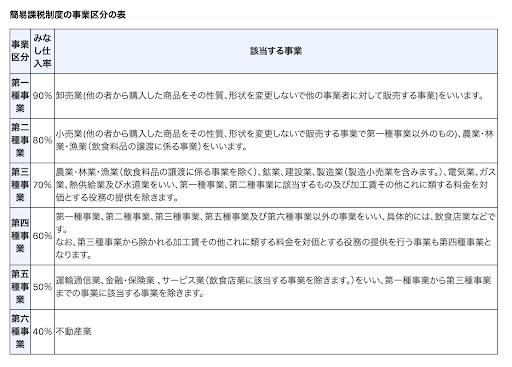

みなし仕入率とは、仕入れの金額と売上金額の比率のことを表し、業種ごとに定められた割合で控除額を計算します。国税庁の「簡易課税制度の事業区分の表」から、みなし仕入率をご参照ください。

(画像引用: 簡易課税制度の事業区分の表|国税庁 )

簡易課税を適用するための3つの要件

では、簡易課税が適用される要件3つを具体的に解説します。

1)基準期間の課税売上高が5,000万円以下であること

原則、簡易課税が適用される事業者は、法人は前々事業年度、個人事業者は前々年の基準期間における課税売上高が5,000万円以下の中小事業者が対象とされています。

なお、課税売上高は原則として税抜きである点に注意しましょう。

2)事前に「消費税簡易課税制度選択届出書」の提出が必須

簡易課税を選択する場合は、所轄の税務署長に課税期間開始日の前日までに「消費税簡易課税制度選択届出書」を提出することが必須とされています。

つまり、簡易課税を適用したい事業年度が始まる前日が提出期限となります。例えば、個人事業主が令和4年度から簡易課税制度の適用を受けたいのであれば、届出書提出期限は、その前の年度の令和3年12月31日が提出期限日です。

新規開業した事業者については、開業した課税期間の末日までに届出書を提出します。開業した日から簡易課税制度の適用が受けられます。

3)簡易課税の適用から2年間は原則課税へ変更しないこと

原則、簡易課税から原則課税への切り替えは、簡易課税制度が適用された年度から2年経過しないとできません。

なお、基準期間の課税売上高が5,000万円を超えている場合は、簡易課税の要件を満たさないため、自動的に「原則課税」が適用されます。その後、基準期間の課税売上高が5,000万円以下になった場合、自動的に「簡易課税」に戻ります。

また、大きな設備投資などを計画している場合は注意してください。簡易課税の場合は、税負担が増加する可能性があります。これについては、後で詳しく解説します。

簡易課税のメリット

簡易課税を適用するメリットを解説します。

① 事務負担が軽減される

まず、簡易課税の最大のメリットは、簡易的に仕入控除税額を算出できるため、事務負担の軽減につながることです。

② 納税額の予測がしやすい

簡易課税は、原則課税に比べて納税額を簡単に算出できる点がメリットと言えます。そのため、資金計画が立てやすくなります。

簡易課税のデメリット

簡易課税を適用した場合に生じるデメリットを解説します。

複数の業種を取り扱う場合、事務的負担と感じる可能性も

複数の業種を取り扱う事業者の場合、課税売上を業種ごとに区分して異なるみなし仕入率を計算するため、事務負担に感じる事業者もいるかもしれません。しかし、原則課税での計算に比べれば、煩雑ではないでしょう。

なお、課税売上を業種ごとに区分していなければ、一番低いみなし仕入率が適用されます。低いみなし仕入率が適用されることで、納税額が多くなり、マイナスに作用する場合があるので注意が必要です。

例えば、第二種事業の80%と第四種事業の60%に該当する事業者が課税売上を区分していないと、みなし仕入率の60%が適用され、区分して算出する場合と比較して仕入控除税額が低くなってしまいます。

税負担増加の可能性あり

課税売上に占める課税仕入れの割合によっては、原則課税よりも税負担が大きくなってしまう場合があります。

例えば、高額な設備投資の計画がある場合は、簡易課税の計算では、控除額はみなし仕入率で算定するため、仕入れに掛かる消費税を支払っていても控除額に影響を及ぼしません。

となると、原則課税の方が控除額が大きくなるため、結果的に納税額が少なくなるといった場合が考えられます。

インボイス制度導入後の簡易課税事業者への影響は?

税制改正により、2023年10月から消費税の仕入れ税額控除の方式としてインボイス制度(適格請求書等保存方式)が導入されます。そこで、簡易課税事業者への影響の有無や、免税事業者への影響について解説します。

免税事業者への影響は?

インボイス制度の導入により、免税事業者からの仕入控除税額の割合は、一部の特例を除いて、段階的に引き下げられる予定です。原則、最終的に仕入税額控除は不可になることから、免税事業者との取引を控える動きが出ることが懸念されています。

原則課税事業者と簡易課税事業者への影響の違い

一方で、課税事業者については、「原則課税事業者」と「簡易課税事業者」で違いがあります。

例えば、仕入れ先が免税事業者の場合に影響があるかどうかという観点においては、原則課税事業者には影響があり、簡易課税事業者には影響がないと言えます。

原則課税事業者の場合は、適格請求書発行事業者の登録を受けた事業者の仕入れ先を選ばないと仕入控除税額が適用されないことから影響が及ぶことが推測されます。

簡易課税事業者の場合は、実際に経費の支払いに掛かった消費税にかかわらず、みなし仕入率を使って消費税額が確定するので、仕入れ先が適格請求書発行事業者かどうかは関係ないことから、影響はないと推測できます。

適格請求書発行事業者としての登録が必要

免税事業者も課税事業者も適格請求書を交付するためには、適格請求書発行事業者としての登録が必要です。登録には、税務署長に「適格請求書発行事業者の登録申請書」を提出します。2021年10月1日から申請書の提出が可能なので、インボイス制度に備えましょう。

また、免税事業者が課税事業者となり適格請求書発行事業者として登録するには、登録申請書と併せて「消費税課税事業者選択届出書」の提出も必要です。ただし、2023年10月1日を含む課税期間中に登録する場合は、経過措置として提出が免除されています。

適格請求書発行事業者として登録していないと、課税仕入れとして認められないため、企業から取引を優先されないリスクが生じます。早い段階から準備しておきましょう。

簡易課税制度の注意点とコロナ禍における臨時措置

簡易課税を選択する場合、原則として「消費税簡易課税制度選択届出書」を提出することが義務付けられていると、先に紹介しました。では、簡易課税から原則課税に切り替える場合はどうすればいいのでしょう。

簡易課税をやめる場合は?

簡易課税から原則課税への切り替えには、対象となる課税期間の開始日の前日までに「消費税簡易課税制度選択不適用届出書」を提出することが義務付けられています。

コロナ禍における消費税の課税選択の特例

また、令和2年の新型コロナウイルス感染症などの影響により、消費税の課税事業者の選択に係る特例が設けられています。

<対象となる事業者>

新型コロナウイルス感染症等の影響により、令和2年2月1日から令和3年1月31日までの間のうち任意の1カ月以上の期間の事業としての収入が、著しく減少(前年同期比概ね 50%以上)している事業者

上記の特例の対象となる事業者は、税務署長の承認を受けることで、特定課税期間以後の課税期間について、課税期間の開始後であっても課税事業者を選択する(またはやめる)ことができます。特定課税期間とは、新型コロナウイルス感染症などの影響により事業としての収入が著しく減少した期間内の日を含む課税期間を指します。

なお、特例の承認を受けようとする場合、原則として、特定課税期間の確定申告期限までに、承認申請書を税務署に提出する必要があります。課税事業者の選択をやめる場合であっても、納税義務が免除される事業者は、その課税期間の基準期間(法人は前々事業年度、個人事業者は前々年)における課税売上高が1,000万円以下の事業者等となる点には注意してください。

また、本特例により課税事業者を選択する(またはやめる)場合、2年間の継続適用要件等は適用されません。

自社の業種などを考慮して簡易課税を選ぶか判断しよう

簡易課税制度は、基準期間に課税売上高が5,000万円以下の中小事業者の事務負担を軽減することを目的としています。原則課税と比べて、複雑な計算で納付消費税額を計算する必要がないといったメリットがあります。

原則課税か簡易課税か、どちらが自社にとって適切な方法かを考えて、消費税額の計算を行いましょう。また、インボイス制度の導入に向けた準備も忘れないようにしてください!

<この記事のポイント>

- 消費税申告の計算方法には「原則課税」と「簡易課税」の2つの選択肢がある

- 簡易課税制度は、中小事業者の納税事務負担を軽減することを目的として作られた

- 簡易課税は、みなし仕入率を適用して仕入控除税額を計算する

- 簡易課税を選択する場合、原則「簡易課税制度選択届出書」を提出する必要がある