限界利益とは? 計算方法や損益分岐点との関係性、役割を解説

企業を経営していくには、損益分岐点の把握は必要不可欠です。中でも、「限界利益」をしっかり理解することが重要です。今回は、限界利益がどのような役割を果たすのかや、粗利や営業利益などとの違い、計算方法も交えて紹介します。ぜひ、参考にしてください。

限界利益とは?

限界利益とは、売上高から原価に掛かった変動費のみを差し引いて残ったお金のことです。

<計算式>

限界利益 = 売上高 - 変動費

限界利益は、実際の会社の利益というわけではありません。限界利益から人件費や宣伝費など、販売や管理に掛かる固定費を差し引いた金額が実際の利益に該当します。

固定費

固定費とは、生産や販売に掛かる売上の増減に比例しない費用を指します。

例)建物の賃貸料、人件費、水道光熱費、広告宣伝費、電話料金、機器のリース費など

変動費

変動費とは、原則として売上の増減や生産量、販売量に比例して、支払う金額が変動する費用を指します。

例)小売業:商品の仕入原価、輸送費など

業種や企業によって、固定費と変動費の判別が異なる場合もあります。例えば、建設業や製造業では材料費や外注費などが変動費に該当することもあります。

限界利益率とは?

限界利益率とは、売上高に対して限界利益が占める割合を指します。売上高が増加したときに、限界利益がどれだけ増加するかを示します。

<限界利益率の計算式>

限界利益率 = 限界利益 ÷ 売上高

売上高の増減に比例する限界利益率は、企業の利益の増減に関係することが分かります。つまり、限界利益率が高くなり会社の利益が上がるほど、経営状況も安定していると言えます。

限界利益率向上のポイントは、同じ売上高でも変動費率を引き下げることです。変動費を引き下げる方法としては、仕入原価を抑えるなどが一般的です。

また、固定費を引き下げる方法もあります。具体的には、家賃の引き下げや水道光熱費、人件費の見直しなどでコスト削減を図ります。

限界利益は「損益分岐点」を理解することが重要

限界利益を理解するには、まず「損益分岐点」について知ることが必要不可欠です。

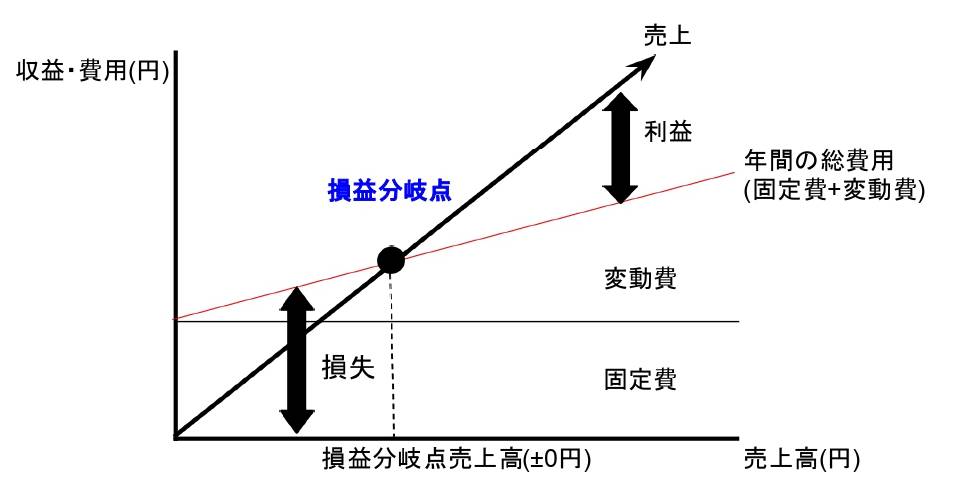

損益分岐点とは、収益と支出である総費用の線が交わる「0」の地点で、赤字と黒字の境目を示します。

<損益分岐点の計算式>

損益分岐点 = 固定費 ÷ 限界利益率

支出である費用には、売上原価の他に販管費、営業外費用、特別損失、法人税などがあります。これらの費用には、固定費と変動費があり、固定費と変動費を合わせた費用を「総費用」と呼びます。

上記の図から経営状態が赤字か黒字か判別する見方のポイントは2つあります。

・赤字:総費用の線が売上高の線より下だと損失の方が大きい ・黒字:総費用の線を売上高の線が超えれば利益が発生している

限界利益の分析から判断できること

次に、限界利益から分析して判断できることについて解説します。

限界利益は、その数値が大きいほど企業の収益も大きく、企業がどれだけもうけたかを判断する基本の指標です。

限界利益を利用した目標設定がいいかは見極めが必要

限界利益を利用した目標設定や分析の必要性は、変動費と固定費の大きさによって異なります。例えば、製造現場を持つ製造業は、限界利益を指標にして目標設定するのが適切な場合があります。

製造業や建設業は、製造現場の人件費や機械に掛かる費用などが売上原価の中に含まれていますが、これらの人件費などは、状況によって固定費として扱われたり、変動費として扱われたりします。

限界利益は変動費のみを差し引くので、製造業や建設業の場合は、人件費などを固定費として扱うか、変動費として扱うかで限界利益の数字に大きな違いが生じます。

製造業と建設業における粗利と限界利益の具体例

では、製造業と建設業における粗利と限界利益の具体例を見てみましょう。

例)売上高15億円、材料費3億円、外注費3億円、人件費2億円、機械のリース料2億円

・変動費:材料費3億円と外注費3億円

・固定費:人件費2億円と機械のリース料2億円

<計算式>

▼粗利 = 売上高 - 売上原価(変動費+固定費)

15億円 -(3億円+3億円+2億円+2億円) = 5億円

▼限界利益 = 売上高 - 変動費

15億円 -(3億円+3億円) = 9億円

粗利とは粗利益とも呼ばれ、売上高から総費用である売上原価を差し引いた残りの金額を指します。限界利益は、変動費のみを差し引いて残った利益となります。

よって上記の例からすると、人件費と機械のリース料を固定費とした時、粗利と限界利益を比較すると、4億円の違いが生じています。

一方で、人件費を変動費として扱った場合は、限界利益の計算は「15億円 - (3億円+3億円+2億円+2億円)=5億円」で、粗利と限界利益に違いは生じません。

このように、製造現場を持つ場合は、人件費などを固定費として扱うか、変動費として扱うかで限界利益に大きな差が生じてしまいます。そのため、限界利益を目標設定とするか粗利を目標設定とするか見極める必要があります。

限界利益率の分析から判断できること

経営状態を把握するためには、先に紹介したように損益分岐点で黒字と赤字の境目を把握する必要もありますが、損益分岐点の計算式で利用される「限界利益率」の理解も必要です。経営判断のために限界利益率がどのように役立つのか、分析できることをまとめました。

- 限界利益率が高い製品やサービスほど、収益性が高いと判断できる

- 売上高の増減で限界利益がどのくらい変動するか把握できる

- 限界利益率が高ければ高いほど、損益分岐点は下がり、売上の増加に比例して収益性が向上する

- 限界利益率が低いと、売上が増加しても利益が増加しづらい

この限界利益率から経営状態を判断する時の数値の目安については、業界やビジネスモデル、固定費の大きさによっても異なるので、「一般的な水準はないと言えます。

例えば、卸売業のような流通のみの企業などでは、限界利益率が数%の場合もあります。一方で、コンサルティング会社のように人が生み出す付加価値が高く固定費が少ない業種の場合には、限界利益率が100%に近くなる場合もあり得ます。

限界利益とその他利益の関係性

限界利益以外にも、粗利や営業利益の関係性や、判断できることの違いを解説します。

粗利や営業利益、経常利益との違い

限界利益と、粗利、営業利益、経常利益との違いを簡単にまとめてみました。

| 限界利益 | 売上高から総費用の中の変動費を差し引いた利益 |

|---|---|

| 粗利(売上総利益) | 固定費・変動費に関係なく、売上高から売上原価を差し引いた利益 |

| 売上利益 | 売上総利益から販管費を差し引いた利益 |

| 経常利益 | 企業が事業全体から経常的に得た利益。会社の経営状態がよく分かる数値 |

限界利益と混同されやすいのが、営業利益です。営業利益は、売上高から売上原価を差し引いた売上総利益(粗利)から、さらに営業活動に必要な経費である販管費を引いた額で、この販管費には変動費だけでなく固定費も含まれます。

よって、限界利益と営業利益の大きな違いは、固定費を差し引いているかどうかとなります。

営業利益を上げる施策としては、変動費を抑えて限界利益を上げたり、固定費を下げたりすることで改善が見込めます。

コスト削減で改善するには限界利益の理解が重要

企業の収益性を改善するには、損益分岐点と限界利益をよく理解してコスト削減できる具体策を練りましょう。限界利益は、売上高から変動費を差し引いた利益です。変動費を抑えて限界利益率を向上させることで固定費を回収し、営業利益や経常利益を上げられるので、目標とする利益を明確に設定するために、ぜひ参考にしてください。

<この記事のポイント>

- 限界利益は売上から変動費のみを差し引いて残った利益で、実際の企業の利益ではない

- 赤字と黒字の境界地点である損益分岐点を知るには限界利益の理解が必須

- 人件費などの費用を固定費とするか変動費とするかによって限界利益に違いが生じるので注意