減損処理のメリット・デメリットとは? 減価償却との違いや仕訳も解説

減損処理とは、過去に投資した資産の価値が下落し、回収が見込めなくなったときに行う会計処理です。含み損を固定資産の帳簿価格に反映させることで、会社の財務状況を適正に表示します。

固定資産を減価するという点で減価償却と似ていますが、厳密には異なります。どう違うのでしょうか。また、どのように仕訳を行うのでしょうか。今回、メリット・デメリットも含め、減損処理の内容を確認します。

減損処理とは何か? タイミングも確認

減損処理とは、固定資産の帳簿上の価値を切り下げる会計処理のことです。投資に見合った金額の回収ができないと見込まれたときに行われます。固定資産への投資が失敗した事実を決算書に反映し、株主など利害関係者に正しい情報を伝えることが目的です。

減損処理には、次のような特徴があります。

減損処理を行う資産

減損処理の対象となるのは、次の3つです。

- 有形固定資産…建物や土地、機械装置、建設仮勘定など

- 無形固定資産…ソフトウェア、のれん(営業権)、商標権、借地権など

- 投資その他の資産…投資用不動産など

ただし、上記の資産であっても、次のいずれかに当てはまると減損処理の対象から外れます。それぞれの会計基準が損失の計上方法を定めているからです。

- 金融商品に係る会計基準に規定される、金融資産(投資有価証券など)

- 税効果会計に係る会計基準に基づいて計上された、繰延税金資産

- 研究開発費等に係る会計基準に基づいて無形固定資産として計上された、市場販売目的のソフトウェア

- 退職給付に係る会計基準に基づいて計上された、前払年金費用

この他、長期前払費用など、財務活動による損益に関する経過勘定も減損会計の対象にはなりません。

減損処理を行うタイミング

減損処理を行うのは、投資回収ができないと判断したときです。ただし、主観で判断するのではありません。固定資産の減損に係る会計基準では、減損処理を計上するプロセスが定められています。そのプロセスに従って、本当に減損処理すべきかどうかを判断し、必要だと認められたときに減損処理を行います。

なお、この減損処理のプロセスは以下でお伝えします。

減損処理を行う会社とは

減損処理を行うのは、大企業と上場企業です。2006年3月決算期以降、減損会計が強制適用となりました。中小企業は負担が大きすぎることから、任意とされています。

減損処理は減価償却とどう違うのか

減損処理と似ている会計処理に「減価償却」があります。減損処理も減価償却も、固定資産の価値を減らす会計処理です。ただし、次の3つの点で両者は異なります。

減額の原因

減損処理は、固定資産に投資した金額を回収できないことを理由に行われます。一方、減価償却は、固定資産の経年劣化を理由とした会計処理です。

減額するタイミング

減損処理は一時的な会計処理です。投資した固定資産から回収が見込めないと判断されて初めて損失を計上します。一方、減価償却は、固定資産を事業で使用している間、決算の都度行います。経年劣化で減少した価値の分を少しずつ計上するのです。

減額する固定資産の範囲

減損処理の対象となる資産は有形固定資産、無形固定資産、投資その他の資産の3つです。一方、減価償却の対象となる資産は範囲が狭まり、有形固定資産や無形固定資産のうち、時間の経過や使用により価値が減少するものに限られます。土地や借地権などは減価償却の対象外です。

減損処理のメリット・デメリット

減損処理にはメリットとデメリットがあります。それぞれ次の通りです。

減損処理のメリット

減損処理を行うと、固定資産の帳簿上の価値が減額されます。結果、固定資産の帳簿価格を元に計算される減価償却費も少なくなります。つまり、翌年度以後に計上する費用が減る分、利益を出しやすくなるわけです。また、少ない資産でより多い利益を計上できるようになるため、資産効率が改善します。

減損処理のデメリット

減損処理を行った事業年度は、多額の特別損失が計上されます。そのため、計上した年度は一時的に損益状況が悪化します。株主や金融機関など外部の関係者に対する印象が悪くなるかもしれません。

減損処理のプロセス

減損処理は、次の順に行います。

1)グルーピング

2)兆候の把握

3)認識

4)測定

それぞれの内容は次の通りです。

1)グルーピング

投資額に見合う回収ができているかどうかの判断は、資産をグループ化した上で行います。「本店」「支店」「工場」など、継続的に損益を把握できる単位ごとにグルーピングします。

2)兆候の把握

資産のグループごとに、減損の兆候があるかどうかを確認します。兆候としては、次のようなものがあります。

- 資産を使用している事業の営業活動から生じる損益がおおむね2期以上連続して損失になった

- 景気後退などで資産の価値が著しく下がった

- 事業の廃止や再編など、資産の回収可能額が著しく低下するような変化が生じた

- 製品価格の急落や技術の陳腐化など、経営環境が著しく悪化した

3)認識

減損処理を行うかどうかを判断すべく、減損の兆候のある資産グループの損失を認識します。具体的な手順は次の通りです。

- 資産グループの割引前将来キャッシュフローの総額と帳簿価格を比較する

- 割引前将来キャッシュフローの総額が帳簿価格を下回っていたら減損処理の対象となる

なお、割引前将来キャッシュフローとは、資産を将来にわたって事業で使用して得られるキャッシュと資産の処分によって得られるキャッシュの合計額をいいます。ここでは現在価値に割り引く計算は行いません。手間がかかるからです。

4)測定

減損が認識された資産グループの帳簿価格を切り下げます。切り下げる限度額は回収可能額です。減損損失の金額は、次の式で計算します。

減損損失 = 帳簿価額 - 回収可能額

なお、回収可能額は、次のいずれか高いほうの金額となります。

- 正味売却価額…資産または資産グループの売却価額。「時価-処分費用」で計算する

- 使用価値…資産または資産グループを使用して将来得られる価値を割引計算した現在価値。「処分時のキャッシュフロー+資産の使用による将来キャッシュフロー」で計算する

減損処理の仕訳を確認しよう

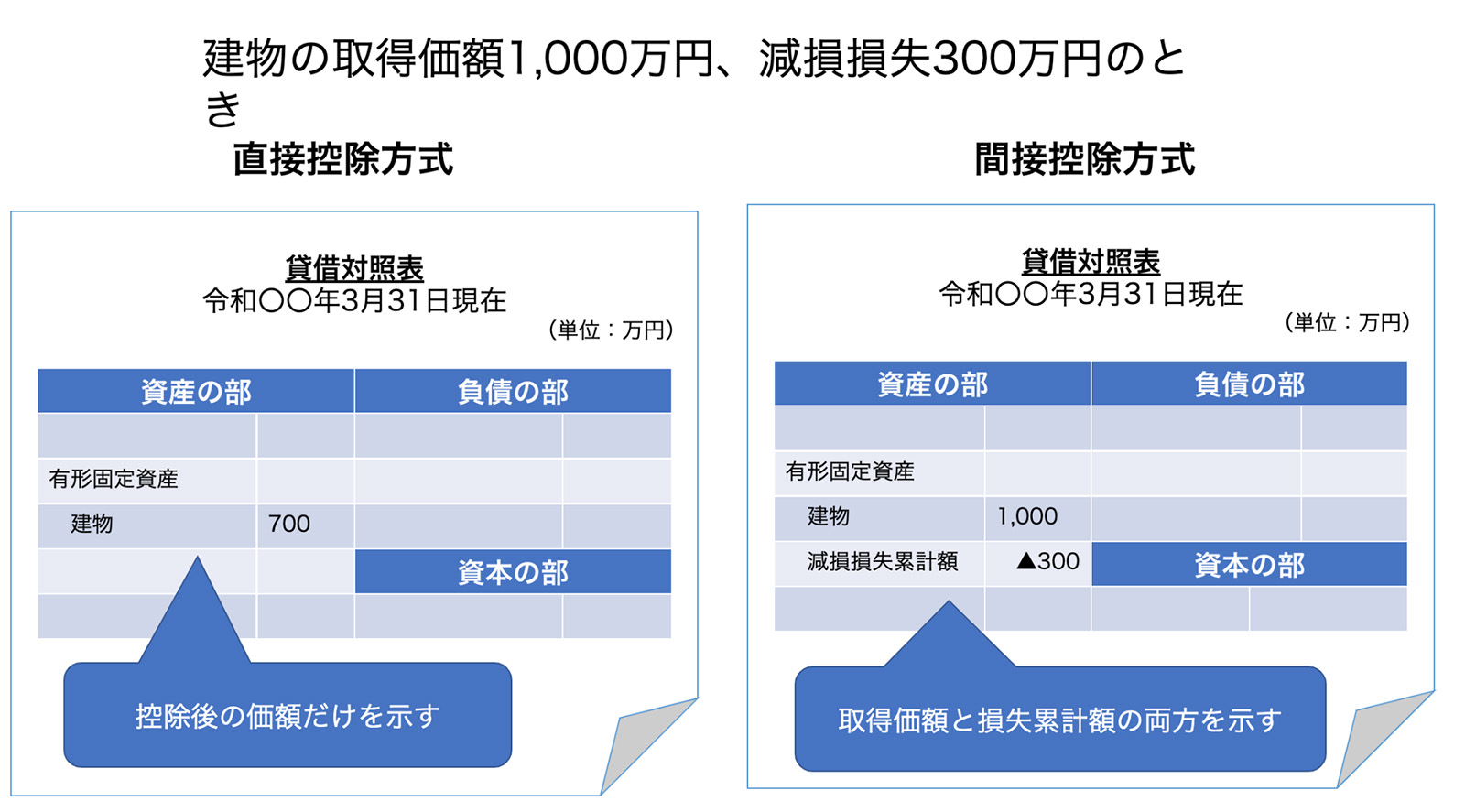

減損処理は、固定資産の収益性が低下し、その投資金額の回収できる見込みがないと判断された時点で、帳簿価額を一定の条件のもとで回収できる見込みの価額まで減らす仕訳を行います。「直接控除方式」と「間接控除方式」の2つの仕訳方法があります。直接控除方式が原則ですが、間接控除方式を用いることも可能です。

直接控除方式

減損金額を資産の取得価額から直接減らす方法です。減損損失が土地分500万円、建物分300万円だとすると、次のように仕訳を行います。

(単位:万円)

| 借方 | 貸方 | ||

|---|---|---|---|

| 減損損失 | 800 | 土地 | 500 |

| 建物 | 300 | ||

間接控除方式

減損金額と対象となった資産の取得価額の両方を表示する方法です。減損損失は取得価額から直接減らさない代わりに、「減損損失累計額」を資産の取得価額の下に表記します。

先ほどの例を間接控除方式で仕訳すると、次のようになります。

(単位:万円)

| 借方 | 貸方 | ||

|---|---|---|---|

| 減損損失 | 600 | 減損損失累計額 | 600 |

財務諸表への表示

損益計算書では、直接控除方式・間接控除方式いずれも減損損失を特別損失として計上します。一方、貸借対照表では、直接控除方式か間接控除方式かで表示が変わります。

減損処理の意義とプロセスを踏まえて経理処理しよう

減損処理は、固定資産の含み損を決算書に反映する作業です。企業は一時的にマイナスな印象を持たれやすくなりますが、長期的な目で見れば、経営改善につながりやすく、また、誠実な会社としての評価も高まるでしょう。

意義とプロセスを押さえ、いざというときは正しく会計処理できるようにしましょう。

<この記事のポイント>

- 減損処理とは投資回収できない資産の価値を切り下げることである

- 減価償却と似ているが、対象資産や計上のタイミングの点で異なる

- 減損処理の仕訳には2パターンあるが、いずれも特別損失として扱う