買掛金とは? 売掛金や未収金との違い、仕訳を分かりやすく解説

小売業や飲食業を行っていると、買掛金は必ず出てくる勘定科目です。よく「ツケで仕入れる」と言いますが、このツケ仕入れ(掛け取引)で買掛金が生じます。なぜ、このような掛け取引があるのでしょうか。売掛金や未収金、未払金との違いも気になるところです。クレジットカードとの違いや買掛金を扱う上での注意点も含め、分かりやすく解説します。

買掛金とは何か

買掛金とはそもそもどのようなものでしょうか。最初に内容を確認しましょう。

買掛金は「代金支払いの義務」

買掛金とは、取引先からの商品や材料の仕入や外注加工の依頼のうち、代金が未払いのものを言います。

店頭での購入のように、その都度決済できればいいのですが、商取引だとそればかりではありません。通信販売のように、商品受け取りやサービス提供の後でお金を支払うものが大半です。買掛金は、そのような支払債務の1つとなります。

掛け取引とは何か

買掛金は掛け取引の一種です。掛け取引とは、一定期間内の取引の金額を後でまとめて決済する取引を言います。買掛金は「先に仕入れ、後でまとめて支払う」わけですが、対義語である売掛金だと「先に商品やサービスを提供し、後でまとめて代金を受け取る」わけです。

小売店から何かを仕入れるのを除き、たいていの仕入は掛け取引になります。「月1回」「月末までにまとめて支払う」とした方が、商取引での決済の手間を省けるからです。また、すぐに決済をしなくていいので、資金繰りに余裕ができます。

なお、取引先との信頼関係がなければ掛け取引はできません。ある意味、掛け取引は取引先からの信頼のバロメーターとも言えます。

クレジットカード払いとの違い

買掛金と似たものに、クレジットカード払いがあります。「後からお金を払う」という点では同じです。ただ、支払先が違います。

買掛金は直接、取引先に支払います。一方、クレジットカード払いの支払先はクレジットカード会社です。クレジットカード払いは、本来支払うべき相手への支払いをクレジットカード会社が一時的に立て替えるに過ぎません。

なお、掛けで仕入れた代金を直接取引先に支払うか、それともクレジットカード払いにするかで仕訳が変わります。詳細は後述します。

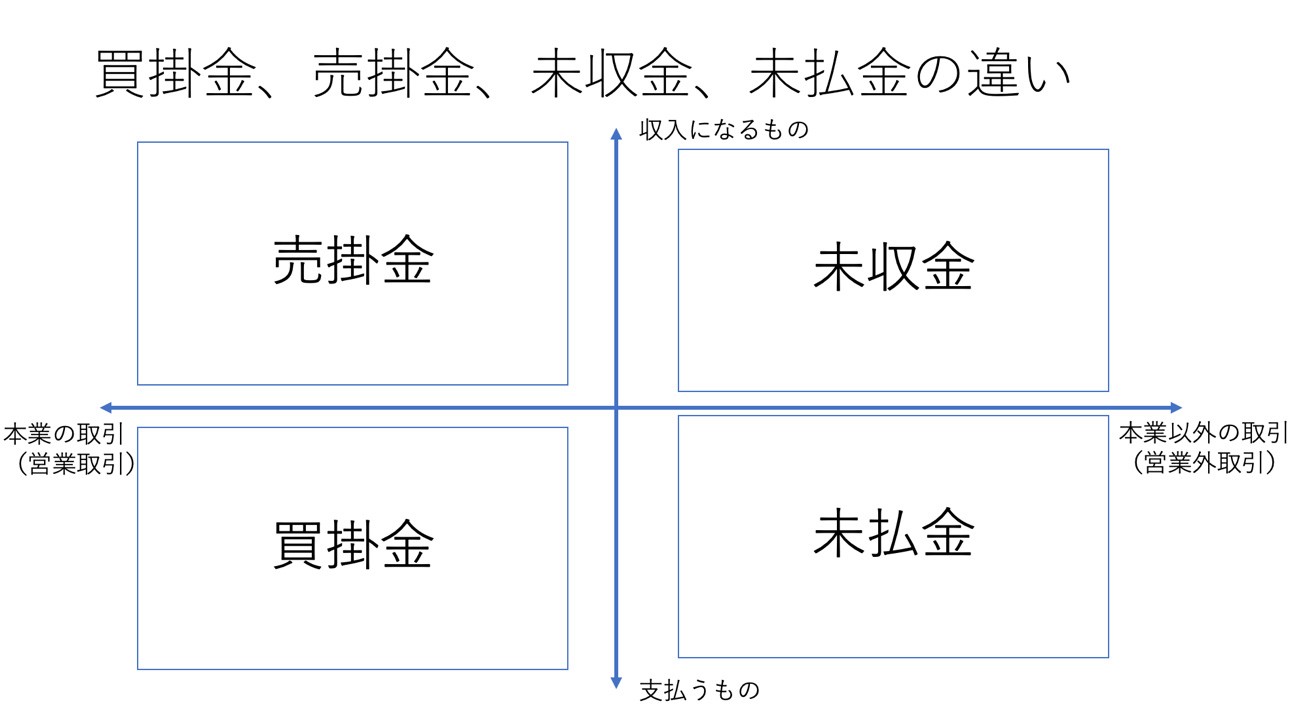

売掛金、未収金、未払金との違い

買掛金と間違えやすいものに、売掛金、未収金(未収入金)、未払金があります。どれも「まだ決済が済んでいない」という点で買掛金と同じです。しかし、次のような違いがあります。

売掛金との違い

売掛金は買掛金と同じく掛け取引です。どちらも本業に関わる取引から生じるものです。

ただ、「後日出金するか、それとも入金するか」という違いがあります。買掛金が仕入代金を支払う義務です。一方、売掛金は売上代金を受け取る権利となります。

未収金との違い

買掛金は「本業の取引に必要な商品や材料の仕入れの代金を支払う債務」です。一方、未収金は「本業以外の取引で生じた収入の債権」です。有価証券や固定資産の売却など、営業外の取引で生じたお金を受け取る権利となります。

未払金との違い

買掛金も未払金も「購入したものの代金の支払義務」です。しかし、本業の取引に伴うものか否かという違いがあります。買掛金は本業で販売する商品や製品材料の仕入れの支払債務です。一方、未払金は、備品や車といった商品以外の固定資産の購入や給与支払いなど、本業以外の取引の支払債務となります。

こういった違いを図にすると、次のようになります。

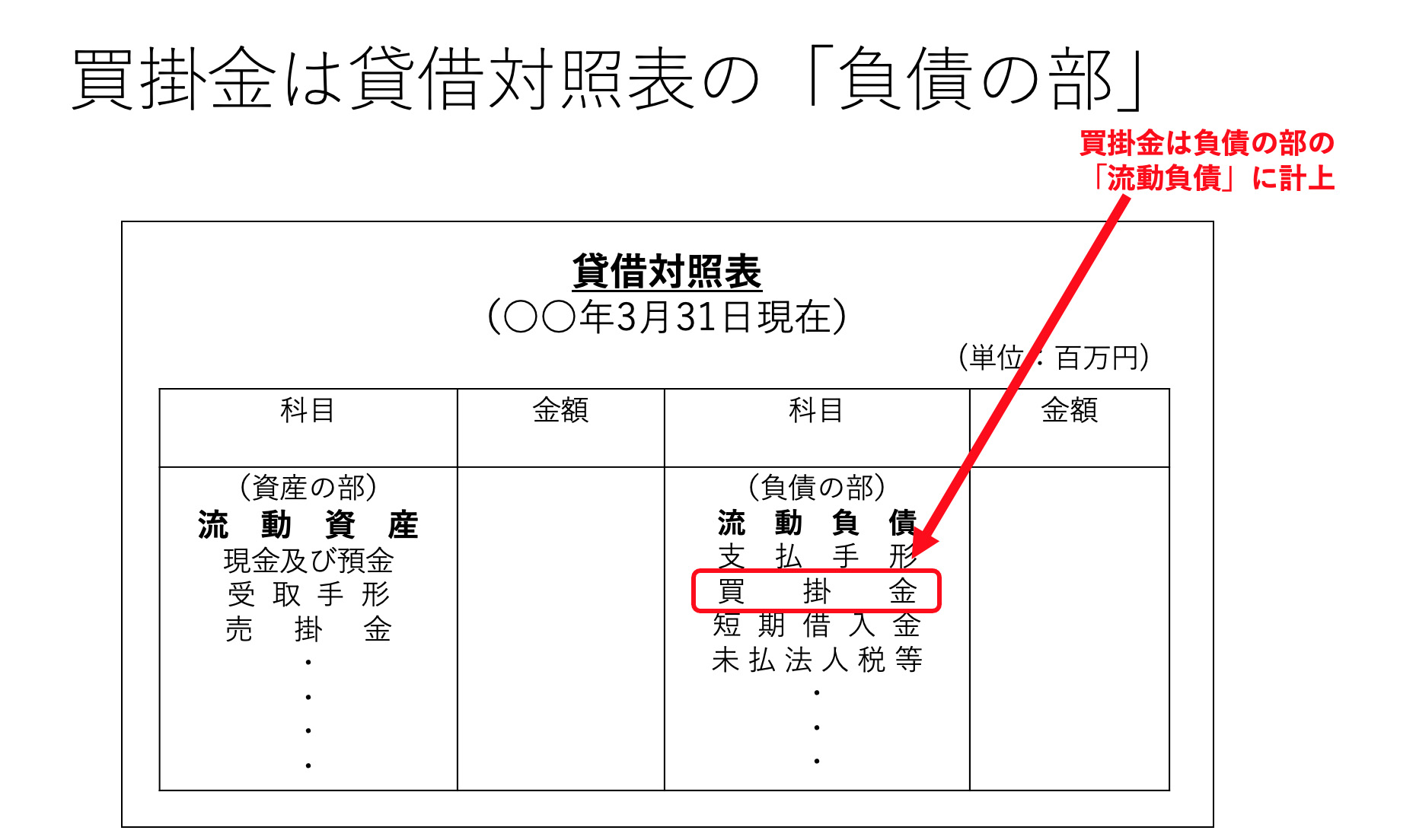

決算書での買掛金の扱い

買掛金の決算書での位置づけを確認しましょう。

買掛金は貸借対照表の項目

決算書の要は「貸借対照表」「損益計算書」の2つです。このうち、買掛金は貸借対照表の負債の部に登場します。つまり、商品や材料を仕入れながらもその代金が未払いだと、完済するまで貸借対照表に残り続けるのです。

買掛金は「流動負債」

買掛金は負債の部のうち、流動負債として計上されます。流動負債とは、負債の分類の1つです。負債の部に計上されるものは次の2つの基準により、流動負債か固定負債かになります。

1.正常営業循環基準

「商品を仕入れて販売し、得た利益で次の商品を仕入れる」という本業の営業活動のサイクルに入るかどうかを判断する基準のことを言います。売掛金や買掛金など、本業の営業サイクルの中で生じる債権・債務は流動負債になります。一方、営業外活動から生じる社債などは固定負債となります。

2.1年基準

決算日の翌日から1年以内に決済の期限が到来するかどうかを判断する基準を言います。1年以内に返すべき短期借入金や預り金のようなものは流動負債となりますが、1年を超えて決済期限が到来する長期借入金や預かり保証金は固定負債となります。

買掛金はたいてい1年以内に決済期限が到来します。また、本業に関わる取引から生じます。そのため、流動負債に区分されます。

支払期限が1年超の買掛金の扱い

ただ、買掛金の中には支払期限が決算日の翌日から1年を超えて到来するものもあります。こういった買掛金も流動負債に区分されます。

理由は「正常営業循環基準を満たしているから」です。本業の営業活動に伴って生じた資産と負債は、決済期限がいつ到来するかに関係なく全て動資産・流動負債に区分されます。そのため、1年を超えて支払期限が到来する買掛金も流動負債となるのです。

買掛金の仕訳方法

買掛金の仕訳方法を確認しましょう。仕入れたとき、買掛金を預金で支払ったとき、買掛金をクレジットカードで支払ったときの仕訳は次のようになります。

掛けで仕入れたとき

「掛けで仕入れる」ということは、商品や材料を先に引き渡してもらい、後から支払いを行うということです。引き渡しと同時に仕入代金の支払義務が生じます。

例えば、商品50,000円を取引先から仕入れ、代金は翌月末日までに支払うこととなったときは、次のように仕訳を行います。

| 借方 | 貸方 | 摘要 | |||

|---|---|---|---|---|---|

| 仕入 | 50,000 | 買掛金 | 50,000 | ○○商事(株) △△を100個 | |

買掛金を預金から支払ったとき

掛けで仕入れた商品の代金を預貯金から支払った場合の仕訳です。債務である買掛金が消え、同時に預金が買掛金と同じ金額だけ減ります。

先ほどの商品50,000円の掛け仕入れで考えてみましょう。この代金を翌月の支払期日までに銀行の普通預金口座から支払ったときの仕訳は次のようになります。

| 借方 | 貸方 | 摘要 | |||

|---|---|---|---|---|---|

| 買掛金 | 50,000 | 普通預金 | 50,000 | ○○商事(株) ○月×日仕入分支払い | |

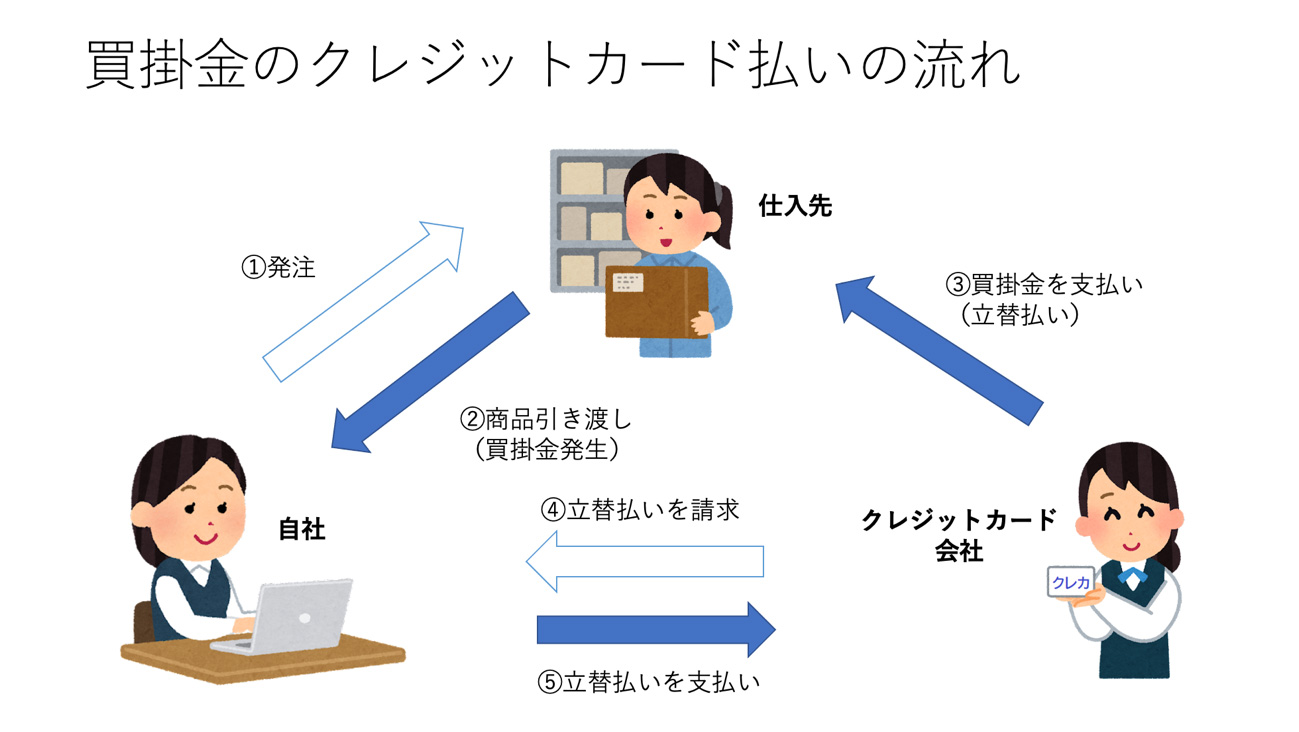

買掛金をクレジットカードで支払ったとき

掛けで仕入れた商品の代金を、現金や預貯金ではなく、クレジットカードで払うこともあるでしょう。買掛金をクレジットカードで支払ったときは、「買掛金をクレジットカード会社がいったん立替払いをした」という仕訳をします。

取引先に直接掛代金を支払うときは「買掛金が消え、同時に同じ金額だけの現預金が減る」のですが、クレジットカード払いだと「買掛金という債務がクレジットカード会社への債務に切り替わる」仕訳になります。

先ほどの商品50,000円の掛け仕入れをクレジットカードで払うと、次のような仕訳になります。

| 借方 | 貸方 | 摘要 | |||

|---|---|---|---|---|---|

| 買掛金 | 50,000 | 未払金 | 50,000 | ○○商事(株) ○月×日仕入分をクレジットカード払い | |

未払金はクレジットカード会社への債務です。クレジットカード会社への支払いそのものは、本業以外の取引となります。そのため「未払金」という勘定科目を使います。

なお、クレジットカード会社の立替分が後日、預金から引き落とされたときは、次のように仕訳をします。

| 借方 | 貸方 | 摘要 | |||

|---|---|---|---|---|---|

| 未払金 | 50,000 | 普通預金 | 50,000 | ○月×日仕入分のクレジットカード払い 引落 | |

買掛金のクレジットカード払いの流れを図にすると、次のようになります。

買掛金はきちんと管理しよう

今回は、買掛金の内容や仕訳についてお伝えしました。実務では、会計処理だけでなく、買掛金台帳などで管理したほうがいいでしょう。複数の取引先があると、会社ごとの支払期限が分からなくなります。「A社への支払いは済んだけれど、B社への支払いはまだ済んでいない」ということになりかねません。

仕入れができなければ、本業で売上を立てることもできません。買掛金元帳や表計算ソフトなどで支払状況を管理し、信用維持に努めましょう。

<この記事のポイント>

- 買掛金は本業の仕入れに伴う支払義務である

- 買掛金は1年超の支払期限でも「流動負債」になる

- 支払管理をすることで信用維持につながる