前受金とは? 負債である理由や仕訳の方法、請求書の書き方を解説

前受金は、商品やサービスの代金の一部をあらかじめ受け取ったときの勘定科目です。頭金や手付(手付金)、着手金、内金などと呼ばれます。前受金を受け取っても、売上は生じません。しかし、モノ・サービスの提供を確実に行う義務が生じます。今回は、受け取ったときや売上を計上したときの会計処理、他の勘定科目との違い、請求書での書き方を解説します。

前受金とは? なぜ負債で計上するのか

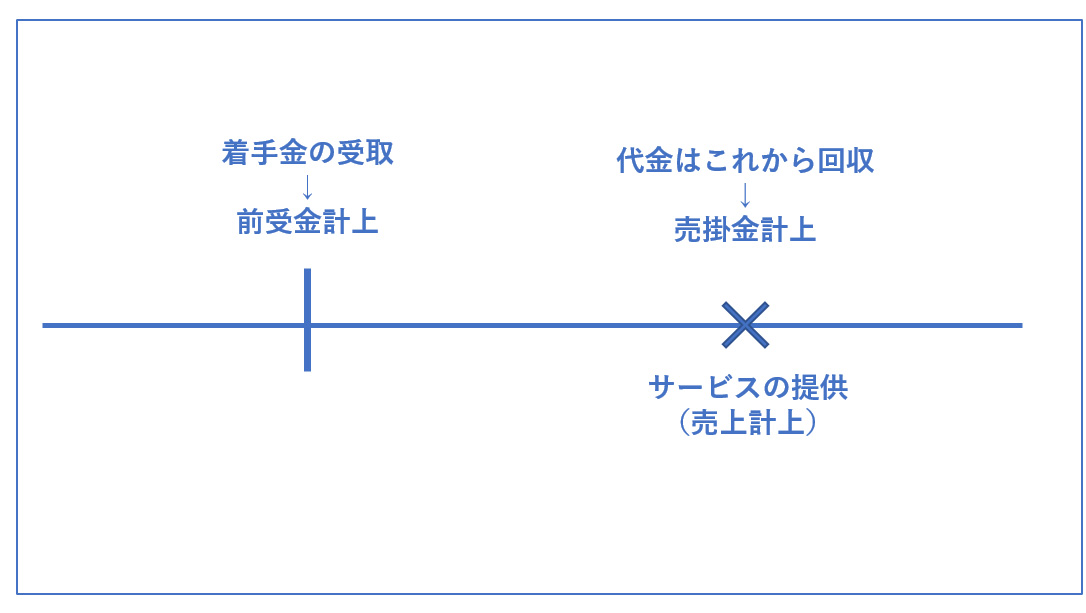

前受金とは、商品の引き渡しやサービス提供の前にその代金の一部をあらかじめ受け取ったときに用いる勘定科目です。代金の一部を受け取るので「売上でもいいのではないか?」と思うかもしれません。しかし、企業会計原則で売上計上のタイミングを明確に定めている以上、きちんと区別をしなくてはならないのです。

前受金となるもの

売上計上のタイミングは次のように定められています。

「売上高は、実現主義の原則に従い、商品等の販売又は役務の給付によって実現したものに限る。」

(企業会計原則 第二の三)

売上計上すべきなのは、現金を受け取ったときではありません。商品販売なら商品を引き渡したとき、サービス提供なら提供が完了したときに初めて売上を計上できます。

「手付」「内金」「着手金」などと呼ばれるものを受け取ったときは、商品の引き渡しもサービスの提供も行っていません。つまり、売上計上はできません。しかし、現金を受け取った事実は帳簿のどこかに記録しなくてはなりません。そこで「前受金」という勘定科目が用いられます。

負債である理由

前受金は、貸借対照表の負債の部に計上される勘定科目です。なぜ負債として扱われるのでしょうか。それは、受け取ったお金が預り金のような役割を果たすとともに、受け取った側は確実に商品やサービスを提供する義務を負うからです。

手付や着手金を受け取る原因となった商品やサービスが後日キャンセルされたら、受け取ったお金は取引先に返さなくてはなりません。キャンセルが発生しなければ、受け取った側は商品を確保したり、サービスを実行したりする責任があります。いずれも義務です。そのため、「支払う義務」である買掛金や借入金と同様、負債の部に計上します。

売上計上したときの扱い

売上として計上したときは、本来の商品代金やサービス代金から前受金の分を差し引いて請求します。つまり前受金と、商品引き渡しやサービス提供完了後の請求額との合計額が、本来の商品代金やサービスの契約額と同額になります。

前受金と他の勘定科目との違い

前受金と混同しやすいものに、売掛金、前受収益、仮受金、預り金、前払金があります。それぞれ、前受金とは次の点で異なります。

売掛金との違い

売掛金と前受金は「売上計上をする前か、後か」という違いがあります。前受金は、商品の引き渡しやサービス提供前にお金を受け取ったときの勘定科目です。売上債権は発生していません。一方、売掛金は商品の引き渡しやサービス提供の完了と同時に発生する売上債権を計上するときの勘定科目です。

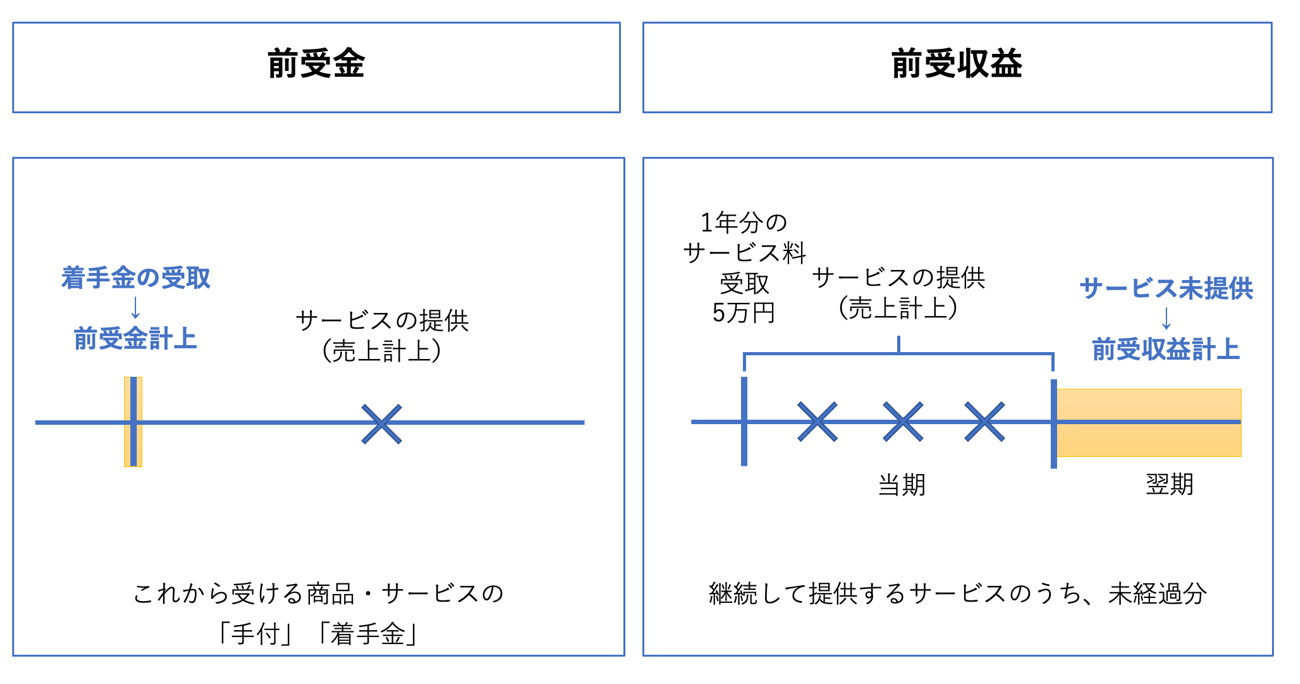

前受収益との違い

前受金と前受収益は、「サービスの提供はこれから」という点では同じです。ただ、「仕訳の日付時点でお金を受け取るかどうか」が異なります。

前受金は、売上代金の一部を手付という形で受け取ったときに使う勘定科目です。一方、前受収益はサブスクリプションサービスのように継続的に行うサービスのうち、まだ提供が行われていない分の仕訳を行うための勘定科目となります。お金はすでに受け取っているものの、サービスは未提供の部分に関して使うのです。決算時の仕訳で登場します。

仮受金との違い

前受金と仮受金は、「受け取るお金の目的が明確かどうか」で異なります。前受金は、「商品やサービスの提供を確実にするための手付金」としての目的が明確です。一方、仮受金は、お金を受け取る理由が分からないときや金額が未確定なときに用います。

預り金との違い

前受金は、本業である商品販売やサービス提供を行うための手付に関する勘定科目です。商品の引き渡しやサービス提供が完了したら、売上に振り替えられます。一方、預り金は、源泉所得税や社会保険料の本人負担分など、将来発生する支払義務のために預かるお金の勘定科目です。本業の売上とは関係ありません。

前払金との違い

前受金と前払金は「商品やサービスを提供する側か、あるいは受け取る側か」の違いがあります。前受金は、自社の本業である商品やサービスの提供の前に顧客から受け取るお金の勘定科目です。一方、前払金は、自社が顧客として商品の仕入れや外注サービスの提供を受ける前に、着手金として取引先に支払うお金の勘定科目となります。

前受金の仕訳を場面ごとに確認しよう

前受金の仕訳はどう行ったらいいのでしょうか。場面ごとに確認しましょう。

着手金を受け取ったとき

例えば、ある案件のサービス提供に関する着手金5万円を受け取ったときは、次のように仕訳をします。

| 借方 | 貸方 | 摘要 | |||

|---|---|---|---|---|---|

| 現金 | 50,000 | 前受金 | 50,000 | ○○様 △△案件についての着手金 | |

商品の引き渡し・サービスの提供が完了したとき

着手金を受け取った後、案件に関する調査・分析などといったサービス提供が完了したら、売上を計上します。このとき、後日請求する金額は売上計上の全額ではありません。売上から受け取り済みの着手金を差し引いた残額が請求額です。

先ほどの例だと、サービス提供の契約額が10万円なら、着手金5万円を差し引いた残額5万円を売掛金として次のように仕訳をします。

| 借方 | 貸方 | 摘要 | |||

|---|---|---|---|---|---|

| 前受金 | 50,000 | 売上 | 100,000 |

○○様 △△案件について売上 売上10万円のうち、5万円は着手金(□月□日受取) |

|

| 売掛金 | 50,000 | ||||

取引がキャンセルになったとき

取引によっては、商品の販売やサービスの提供に至らずにキャンセルとなることもあります。その場合は基本的に着手金や手付金を返金します。5万円全額を返金するなら次のように仕訳をします。

| 借方 | 貸方 | 摘要 | |||

|---|---|---|---|---|---|

| 前受金 | 50,000 | 現金 | 50,000 | ○○様 △△案件の着手金 キャンセルにより返金 | |

前受金のある請求書の書き方

実務で着手金や手付が生じると、前受金を使っての仕訳だけでなく「請求書や領収書をどう書いたらいいか」で悩むことがあります。次の点を意識するとよいでしょう。

前受金の消費税の扱い

前受金の受け取りで間違えやすいのが消費税です。「お金を受け取ると消費税が掛かる」と思いがちですが、消費税は商品の販売や貸付、サービスの提供を行ったときに掛かります。そのため、前受金受け取り時には消費税は発生しません。商品の引き渡しやサービスの提供が完了したときに消費税が発生します。

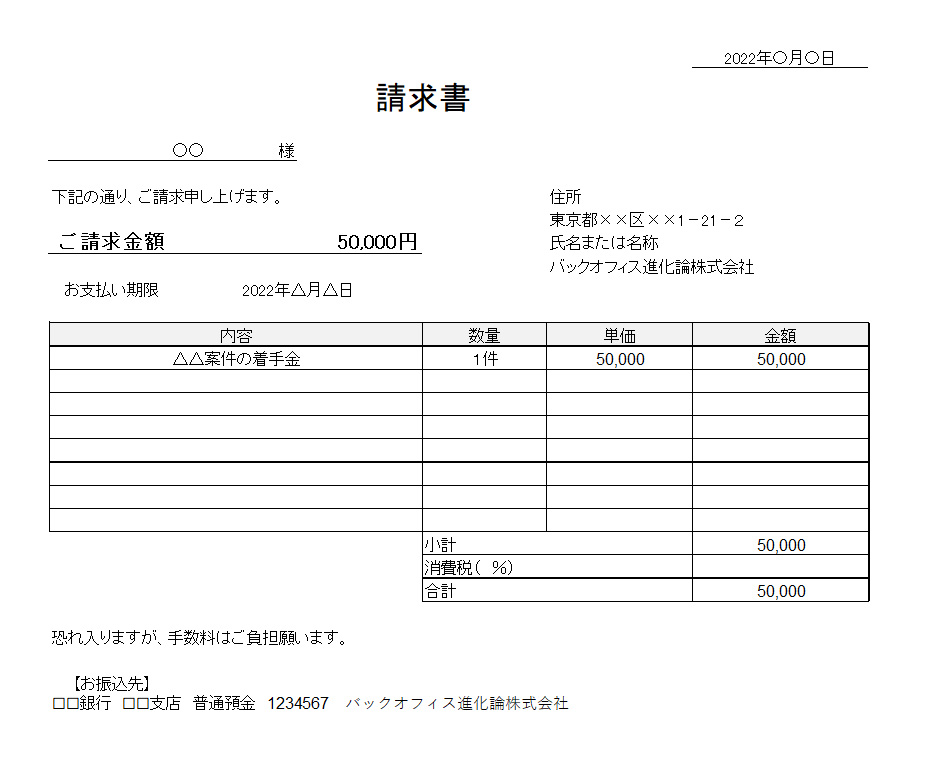

前受金を請求するとき・受け取ったときの書き方

着手金や手付金を請求するなら、明細や摘要の欄に「着手金」「手付金」である旨を書きます。

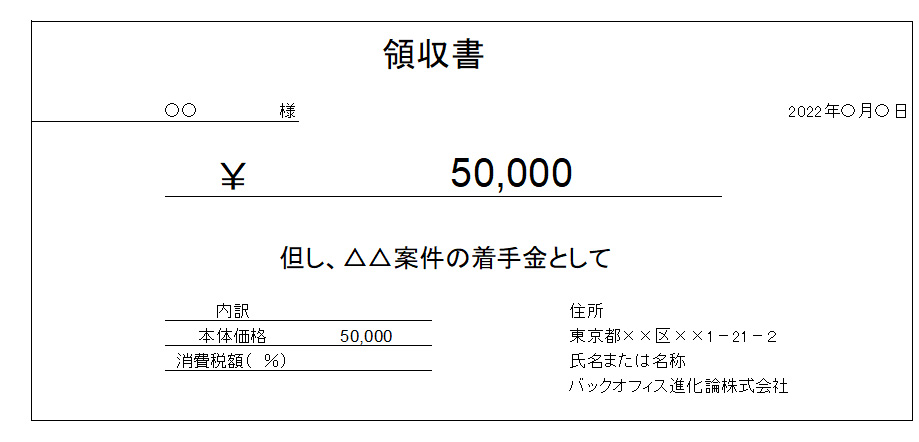

また、請求書を出さずに着手金や手付を受け取ることもあります。このようなときは、領収書を次のように書きます。

売上を計上したときの書き方

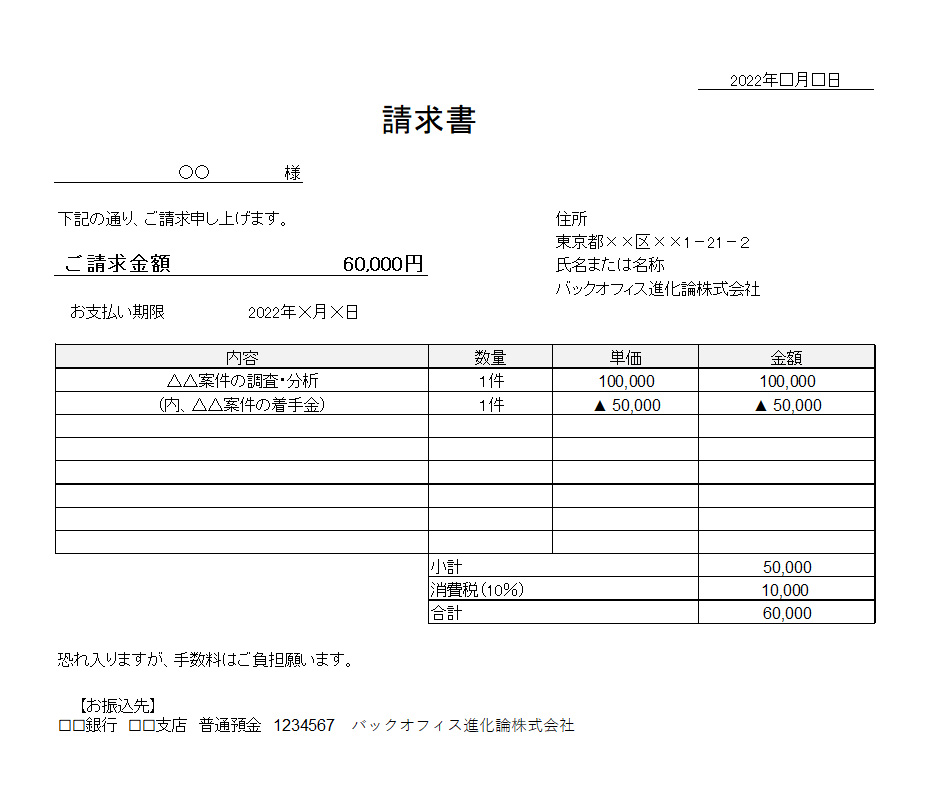

商品の引き渡しやサービスの提供が完了した後、請求書を発行します。ただし、販売金額や契約金額の全額が請求金額になるのではありません。すでに受け取っている着手金や手付金を差し引いた残額が請求額となるように書きます。次の通りです。

注意したいのは消費税です。消費税は、商品販売やサービス提供に関する売上全体に対して掛かります。そのため、消費税は売上の全体額に消費税率を乗じて計算します。

前受金は手付であると意識しよう

「お金の受け取り=売上」と間違える人が少なくありません。ですが、実際の売上は商品引き渡しやサービスの提供そのものが完了した段階で計上します。前受金はあくまで商品販売やサービス提供を確実にするための手付や着手金に過ぎません。前受金はあくまで手付であると意識すれば、仕訳のミスをしにくくなります。

<この記事のポイント>

- 前受金は手付金や着手金である

- 売上が生じたときの会計処理に注意する

- 前受金に消費税は発生しない