消費税の課税事業者とは? 要件やインボイス対応を個人事業主向けに解説

2023年10月以降、消費税のインボイス(適格請求書)を発行できるのは課税事業者のみとなっています。課税事業者になるには、どんな条件があるのでしょうか。また、課税事業者か免税事業者かの判定はどうしたらいいのでしょうか。消費税の課税事業者になるときの届出やインボイス制度の対応方法も含めて個人事業主向けに解説します。

消費税の課税事業者の要件とは

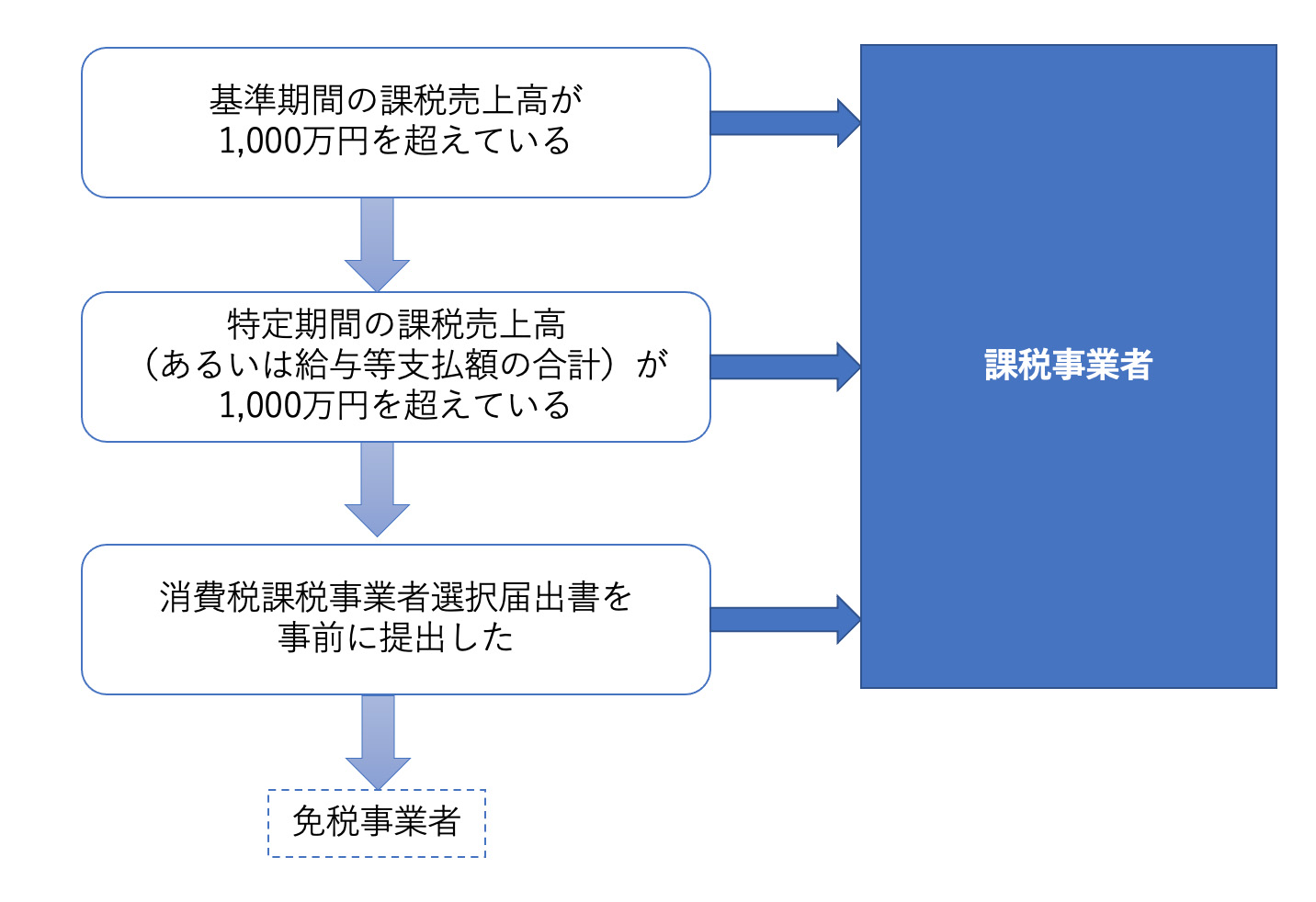

消費税の課税事業者かどうかを簡単に判定するなら、次のフローチャートで考えます。

それぞれの要件の内容は次の通りです。

基準期間の課税売上高が1,000万円超

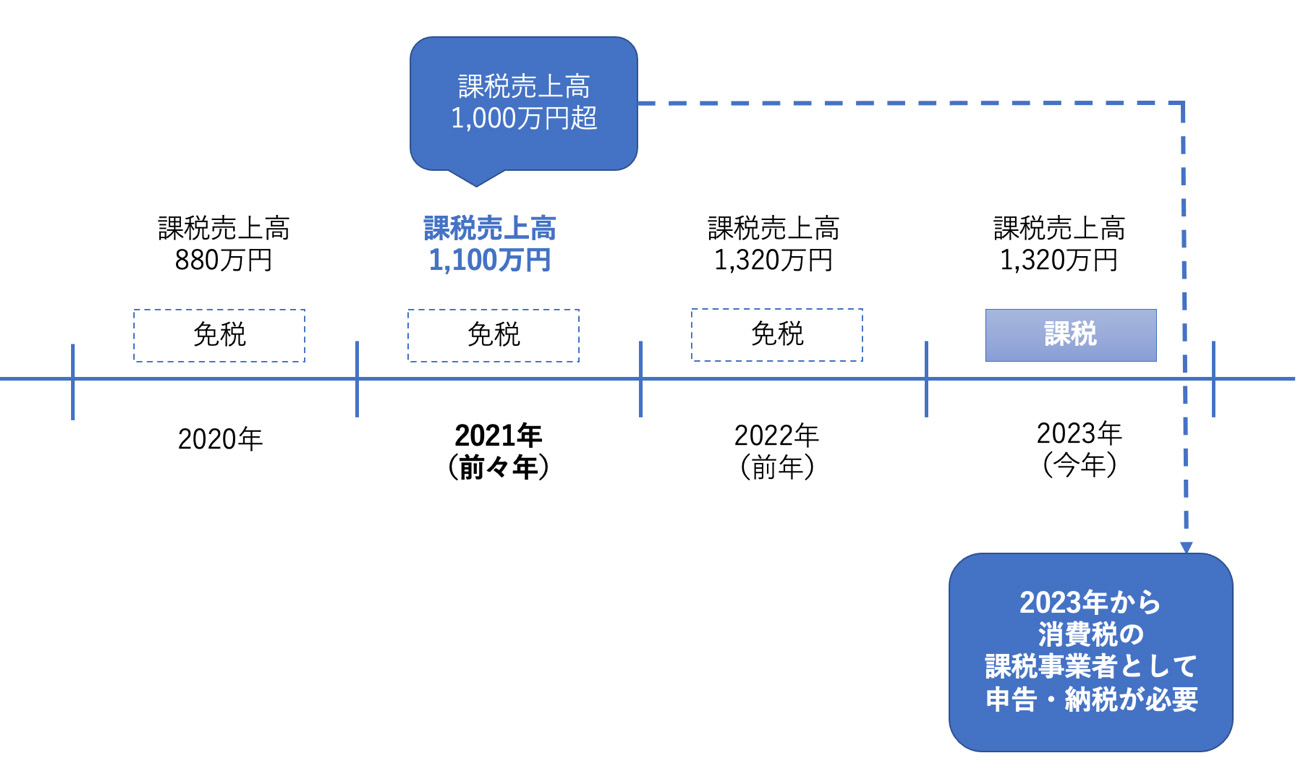

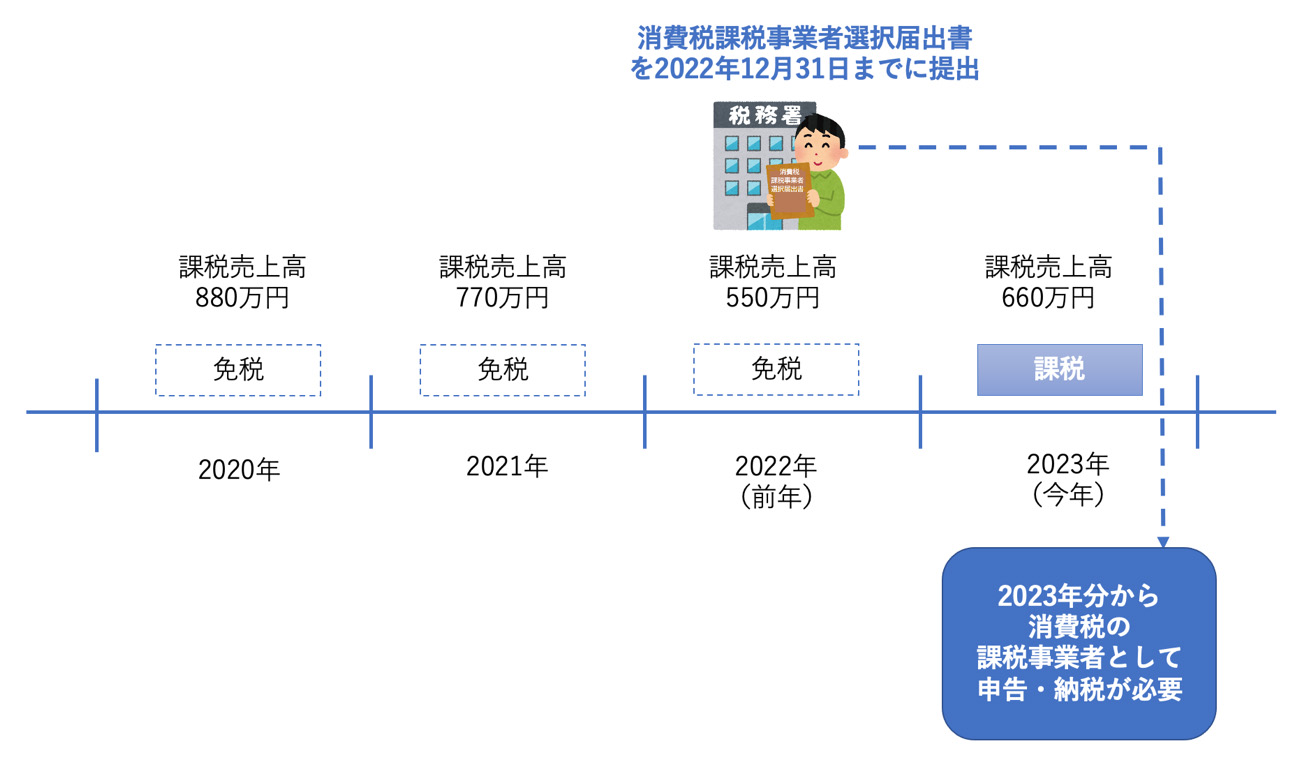

事業主の基準期間における課税売上高が1,000万円を超えると、消費税を納めなくてはなりません。基準期間は個人事業主の場合、前々年を指します。

なお、課税売上高というのは、消費税の課税対象となる取引の売上高のことです。大抵の取引は消費税の対象となりますが、土地の売却や住宅用アパートの賃料収入など、一部の取引は非課税となっています。

特定期間の課税売上高が1,000万円超

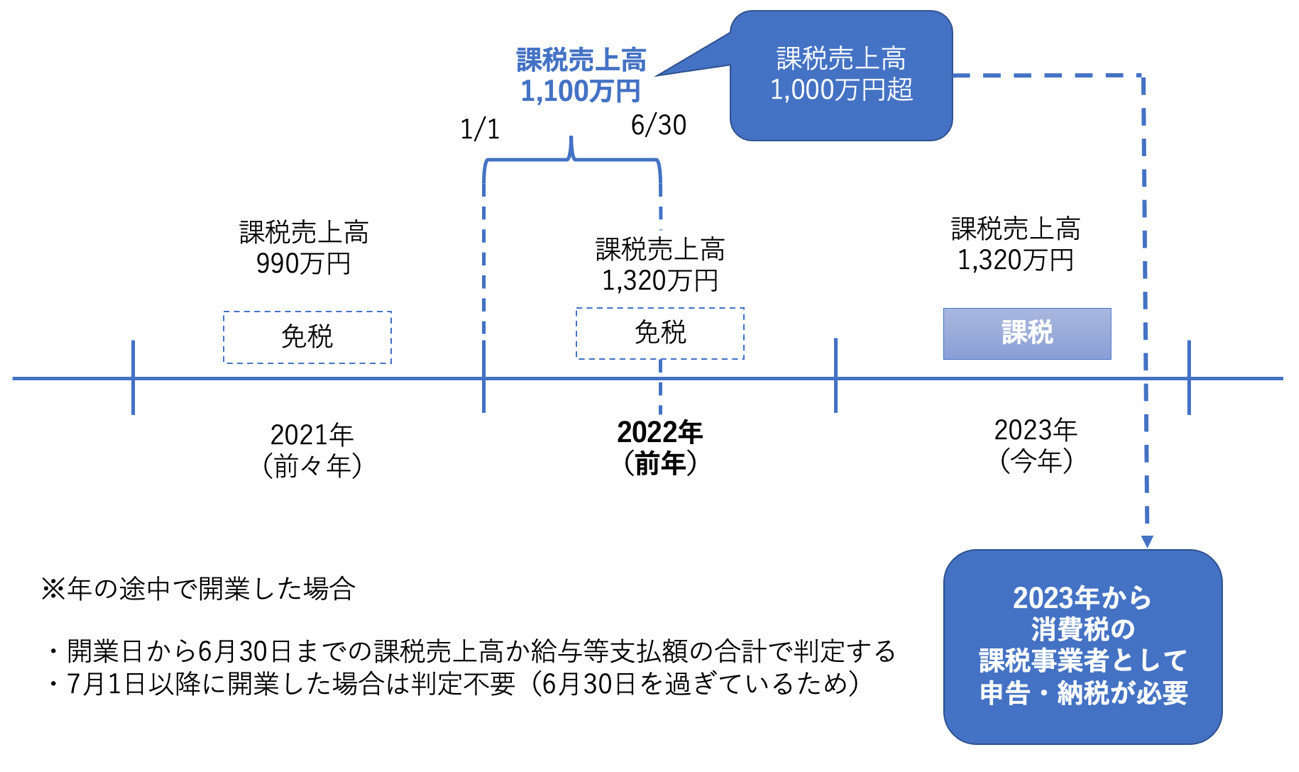

基準期間の課税売上高が1,000万円以下でも、特定期間の課税売上高が1,000万円を超えたら課税事業者となります。特定期間は個人事業主の場合、前年の1月1日から6月30日までを指します。

特定期間の課税売上高が1,000万円以下でも、この期間の給与等支払額の合計が1,000万円を超えたら、翌年から消費税を納めなくてはなりません。

なお、上記2つの要件のどちらにも当てはまらなくても、「消費税課税事業者選択届出書」を提出すると課税事業者になります。「免税事業者だけど、あえて消費税を納める選択をする」ということです。この届出書は、事前に提出します。

課税事業者になるときの届出について

消費税の課税事業者になるときは、いくつか届出が必要です。いつまでに提出すればいいかについても紹介します。

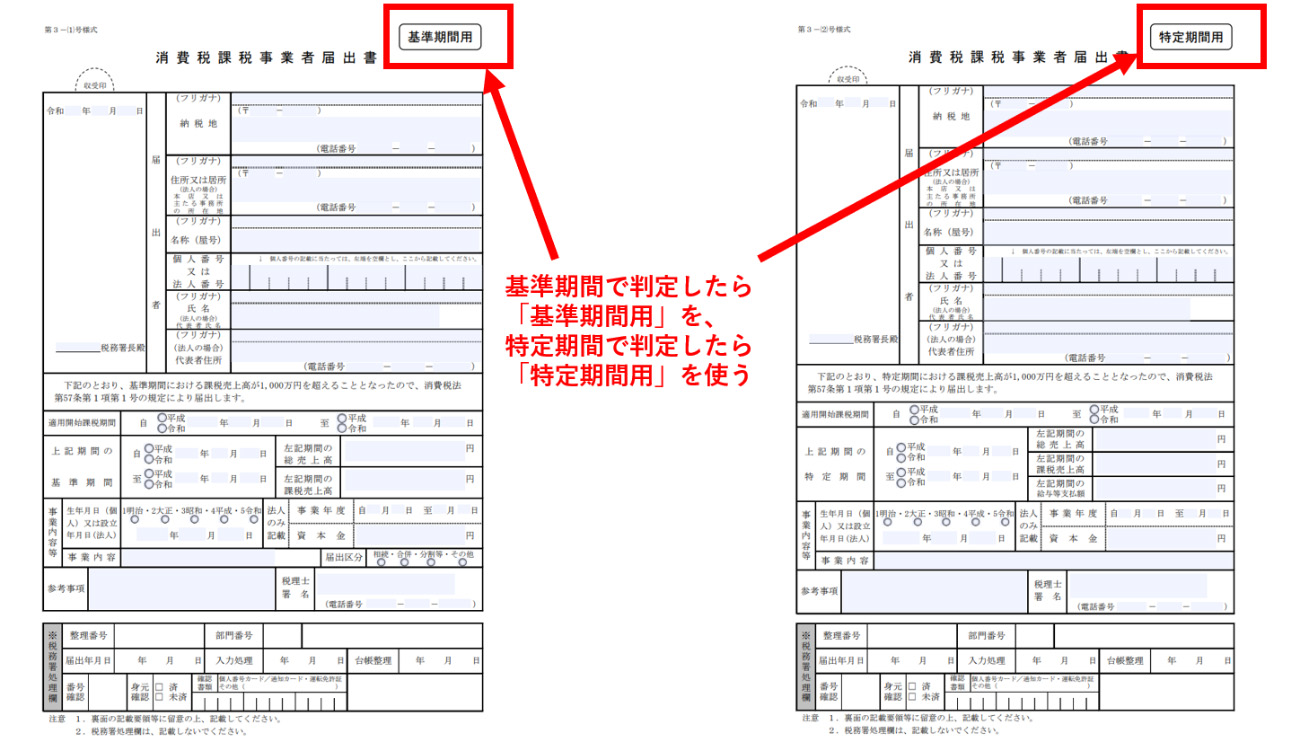

「消費税課税事業者届出書」の提出

消費税課税事業者届出書は、基準期間や特定期間の課税売上高が1,000万円を超えたときに提出する書類です。基準期間用と特定期間用に分かれています。届出書の右上に「基準期間用」「特定期間用」と書いてあります。

消費税の納税義務が生じることが分かったら、速やかに提出しなくてはなりません。ただし、うっかり出し忘れても、消費税の申告と納税は該当する年分から行うことになります。

「消費税課税事業者選択届出書」の提出

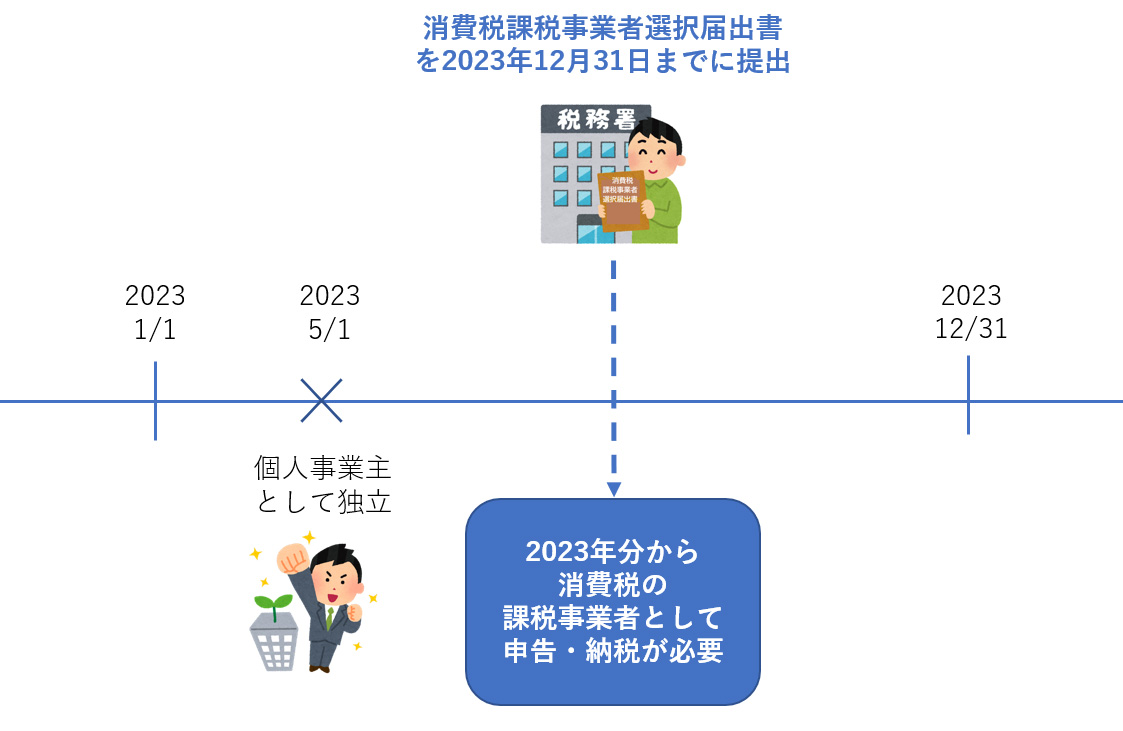

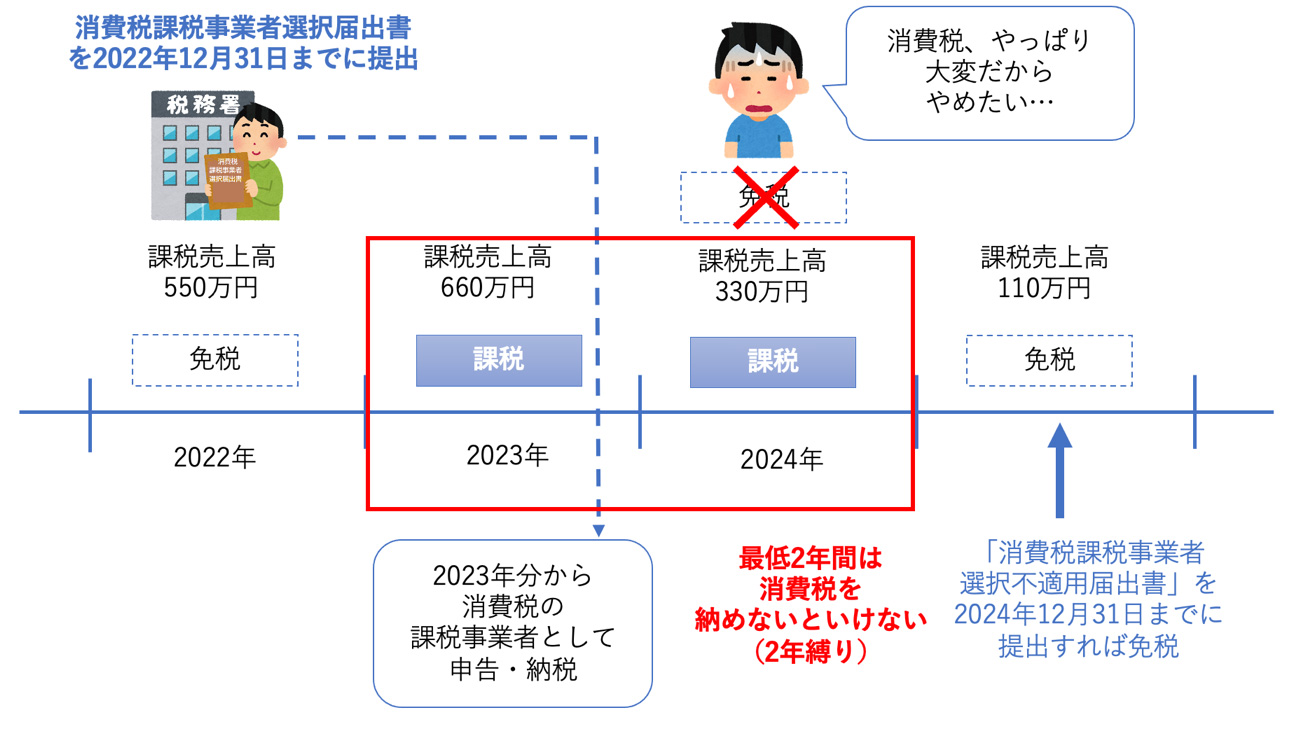

消費税課税事業者選択届出書は、免税事業者があえて課税事業者になるときに提出する書類です。課税事業者になりたい年が始まる日の前日までに提出します。

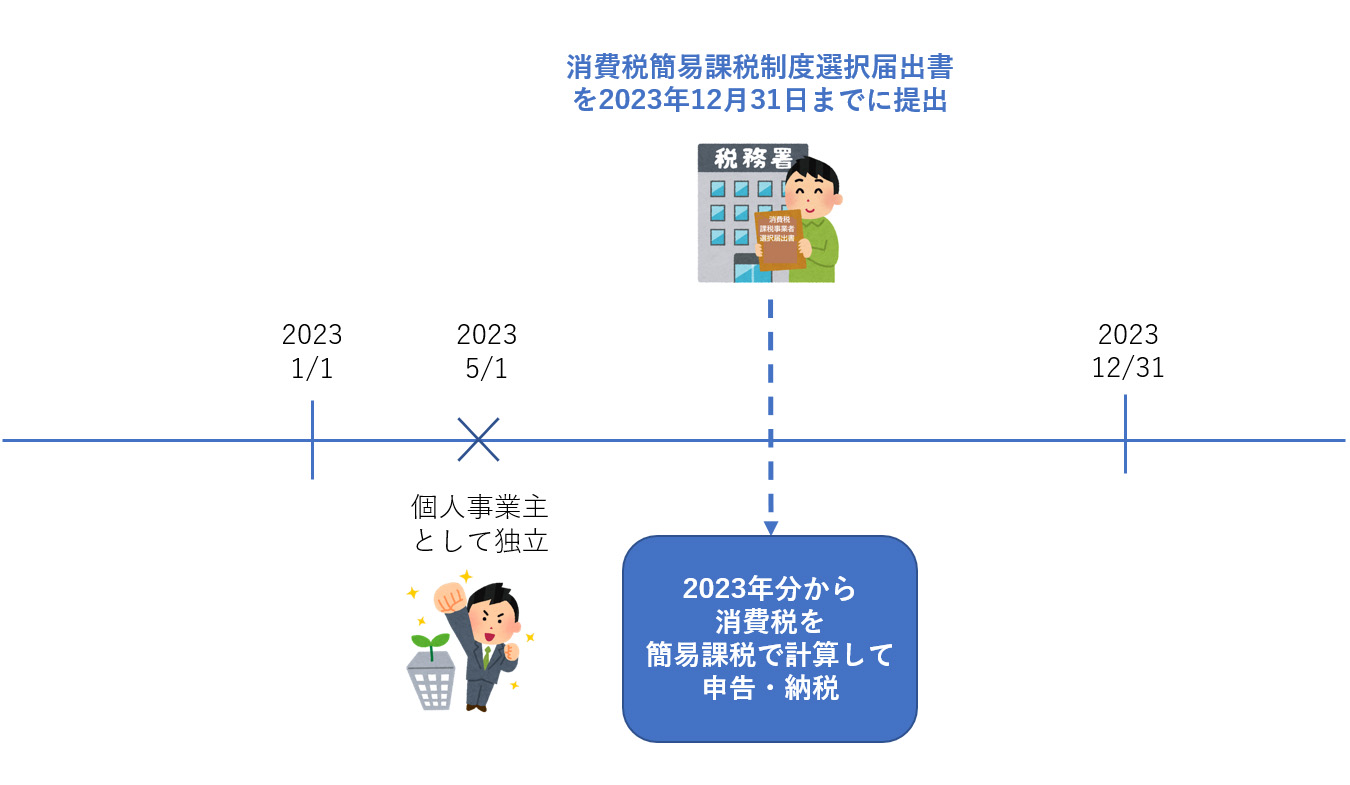

なお、個人事業主として独立した年から課税事業者になりたい場合は、独立した年の12月31日までに届出書の提出が必要です。

なお、インボイス制度の開始に伴って適格請求書(インボイス)の発行事業者になる場合、消費税課税事業者選択届出書の提出は不要です。適格請求書発行事業者の登録申請書(以下「登録申請書」)を1枚提出すれば、課税事業者と登録事業者の両方になれます。

「消費税簡易課税制度選択届出書」の提出

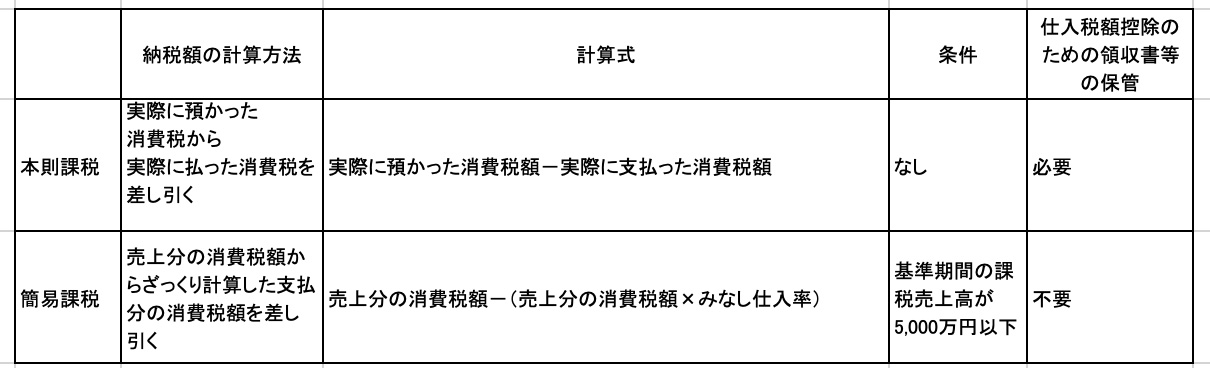

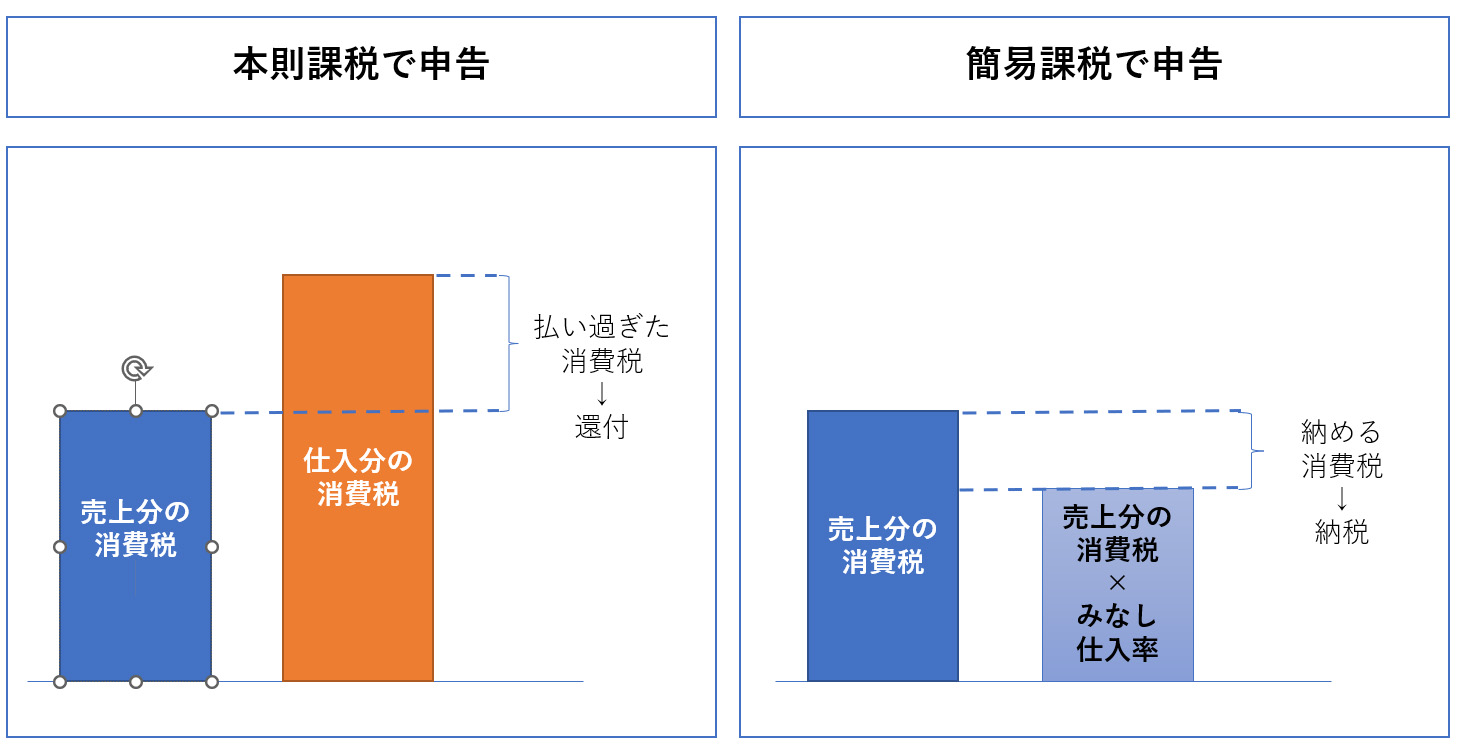

消費税の納税額の計算方法には「本則課税」「簡易課税」の2つがあります。それぞれ、次のような特徴があります。

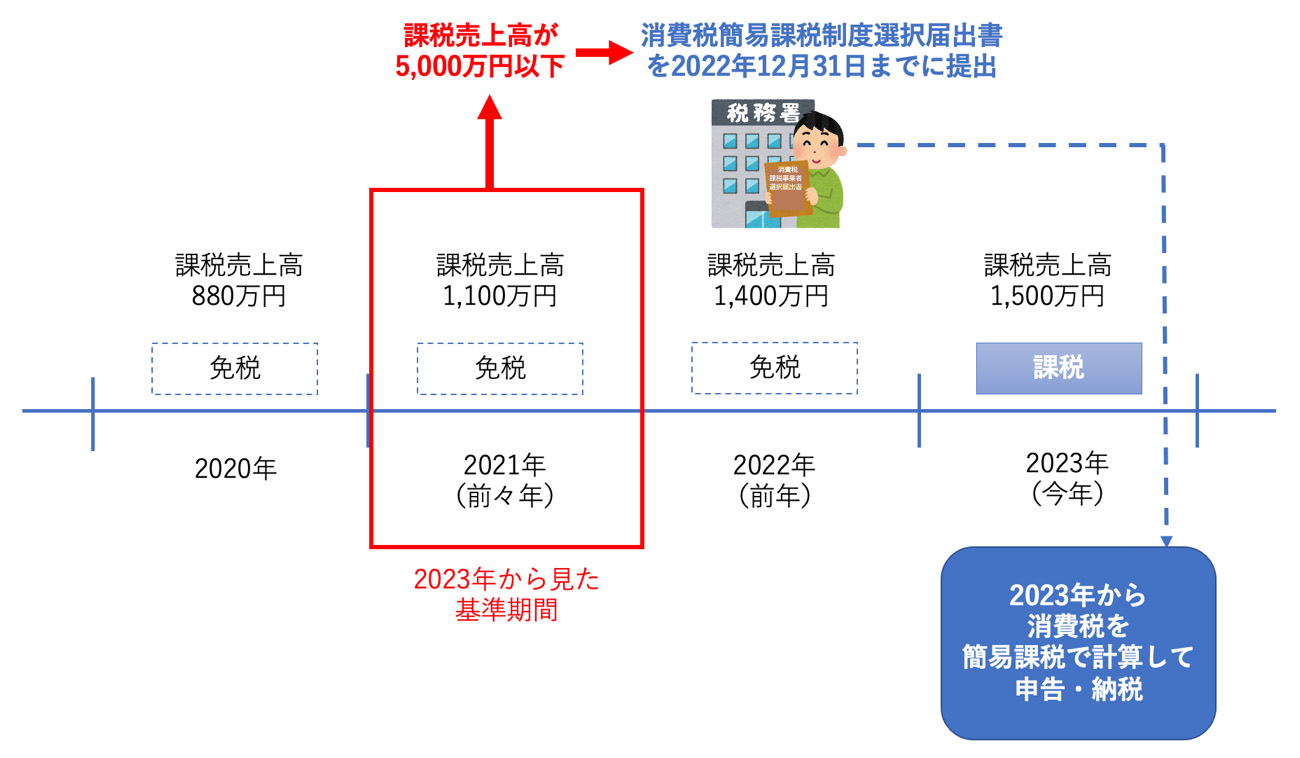

簡易課税で納税額を計算したいのなら、事前に届出が必要です。簡易課税を使いたい年分の始まる日の前日までに、「消費税簡易課税制度選択届出書」を提出しなくてはなりません。

なお、個人事業主として独立した年から簡易課税を使いたいときは、独立した年の12月31日までに提出します。

なお、基準期間の課税売上高が5,000万円を超えると、当年分の納税額を簡易課税で計算できません。さらに、値引きや返品が生じたり、営む事業が複数だったりすると、簡易課税でもやや計算が複雑になります。

インボイス対応で課税事業者になるときの注意点

消費税の課税事業者になる人の中には、インボイス発行のための人もいます。インボイス対応で課税事業者になる人は、次の点に注意しましょう。

「適格請求書発行事業者登録申請書」だけでOK

インボイスのために免税事業者から課税事業者になるのなら、適格請求書発行事業者登録申請書(以下「登録申請書」)だけを提出しましょう。

消費税課税事業者選択届出書をインボイス制度開始前に提出すると、「インボイス制度とは関係なく課税事業者になる意思があった」と見なされ、2割特例を受けられなくなります。2割特例は「インボイス制度のために免税事業者から課税事業者になった人」しか使えないからです。

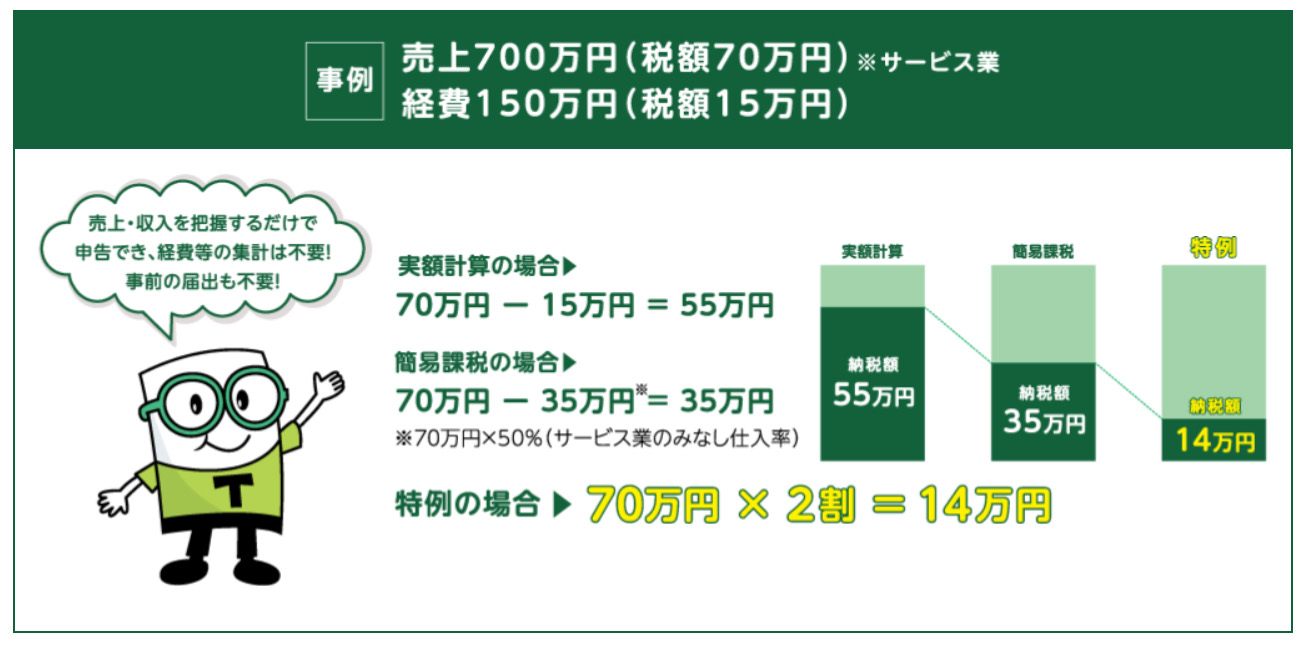

2割特例も検討を

2023年度税制改正で「2割特例」という経過措置が設けられました。この特例は、インボイス制度の開始に合わせて免税事業者から課税事業者になる人の手間や納税負担を軽くするための経過措置です。

<引用元>インボイス制度の改正案について(財務省)

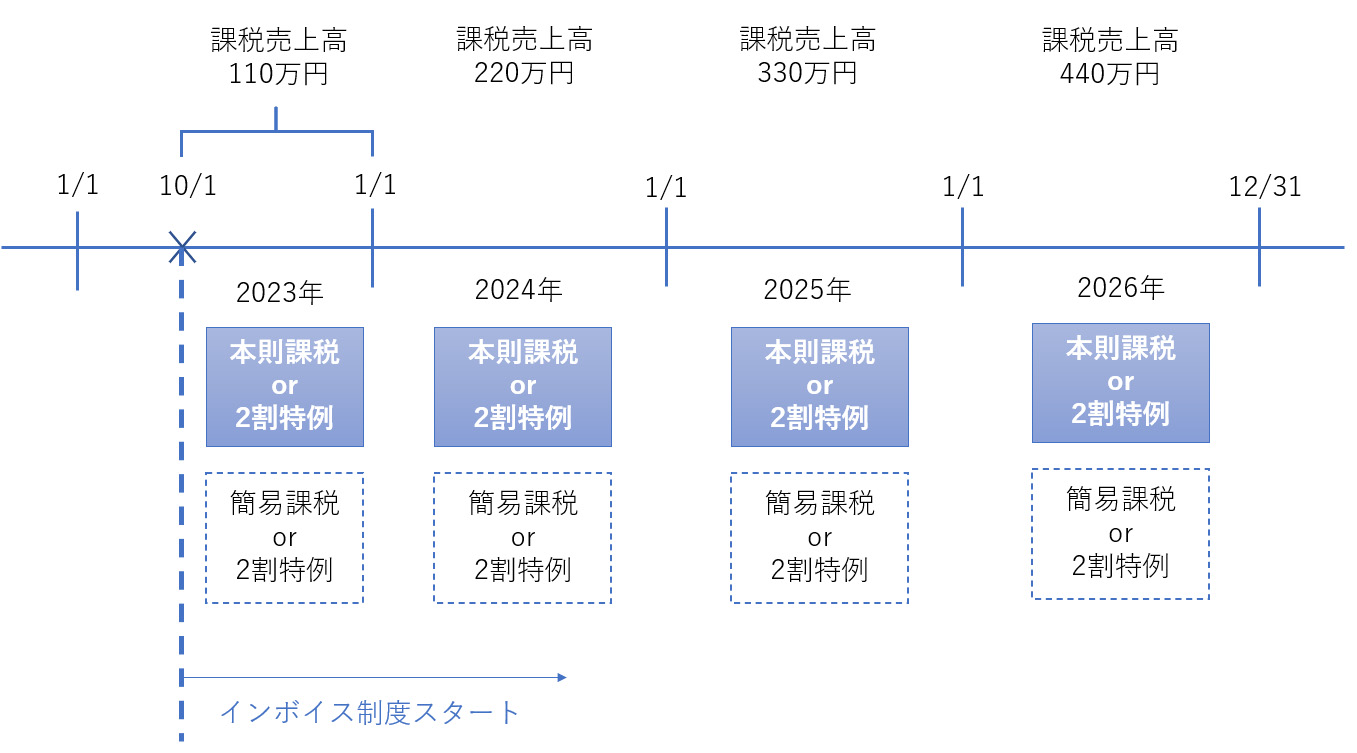

2023年10月1日から3年間の日の属する課税期間において「売上分の消費税×20%」だけを納めてもよいとされました。個人事業主は、2023年10月から12月までの申告分から2026年の申告分まで2割特例を使うことができます。

2割特例は、毎回の申告の際「本則課税か2割特例か」「簡易課税か2割特例か」と選択できます。事前の届出も不要で、申告書に2割特例の適用を受ける旨を書けばいいだけです。納税負担を軽くしたいならぜひ検討しましょう。

請求書には登録番号を必ず記載

登録申請書を提出して数週間が経つと、税務署から登録番号が付与されます。この登録番号は必ず請求書や領収書に記載しましょう。書かないと、取引先に渡す請求書や領収書がインボイスとして認められません。インボイスがないと仕入税額控除ができないため、取引先から敬遠される恐れが生じます。

その他課税事業者になったときの注意点

この他、消費税の課税事業者になるときは、次の点に注意しましょう。

2年縛りに注意

消費税の申告・納税と一度選んだ納税額の計算方法は、最低2年間、継続しなくてはなりません。これを一般に「消費税の2年縛り」と呼んでいます。「今年はあえて課税事業者になったけど、来年は免税事業者に戻りたい」「今年は簡易課税だけど来年は本則課税で計算したい」はできないのです。

ただし、2割特例だけは別です。インボイス制度導入時の特別な措置なので、毎年使うか使わないかを選べます。

簡易課税には還付がない

簡易課税は本則課税よりも計算が楽です。また、経費の少ない事業者は納税額を抑えることもできます。いいこと尽くしのように見えますが、消費税の還付はありません。簡易課税で計算すると、必ず納税が生じるようになっています。

事業主によっては、売上分の消費税よりも仕入分の消費税が多く、申告すれば還付されることもあります。先ほどの2年縛りとともに、どちらが得かを慎重に検討しましょう。

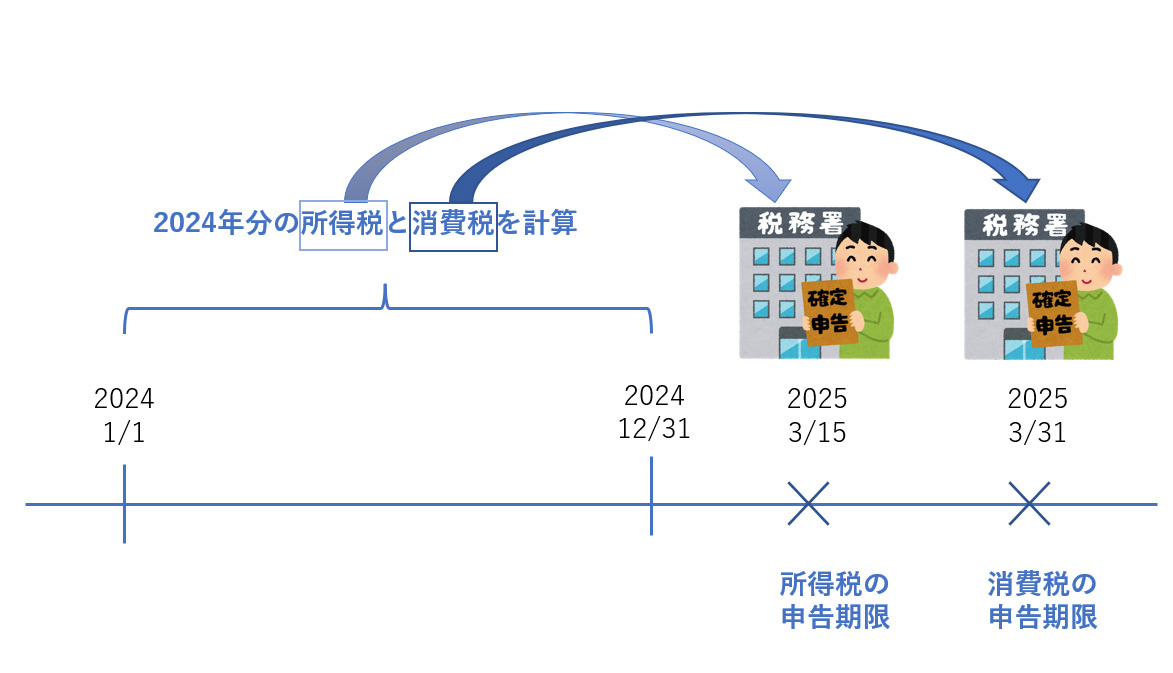

申告期限は3月31日

個人事業主におなじみの確定申告の期限は3月15日ですが、これは所得税の申告期限です。消費税の確定申告の期限は別に設定されています。個人事業主だと申告年分の翌年3月31日が申告・納税の期限です。所得税と消費税を規定する税法が別々であるため、こうなっています。

2つの税金を同じ時期に計算して申告するのは大変です。申告期限を意識しながら、落ち着いて計算するようにしましょう。

消費税の課税事業者は納税以外も大変

消費税は、所得税と全くルールが異なります。本則課税だと計算のしくみが複雑です。「課税事業者になる」「簡易課税を選ぶ」「本則課税に戻る」となったら、その都度届出をしなくてはなりません。その他、1,000万円を超えるような高額の資産を購入したときは、簡易課税を選べなかったり、消費税の計算がより複雑になったりします。消費税は納税以外の部分がとても大変なのです。

2割特例という手間も納税負担も少ない制度は、2023年から3年で終わってしまいます。もしインボイス制度に合わせていったん課税事業者になるなら、この間に「課税事業者のままでいるか、免税事業者に戻るか」「消費税の計算方法をどうするか」「税理士に頼むかどうか」を考えるようにしましょう。

<この記事のポイント>

- 消費税の課税事業者には要件がある

- インボイス制度で課税事業者になるときは登録申請書だけでいい

- 消費税のルールは所得税と違うので注意しよう