改正電子帳簿保存法をDXに生かすには 国税庁担当者にインタビュー

2021年度税制改正に伴う電子帳簿保存法が、22年1月1日から施行され、帳簿や書類を電子保存する際の手続きなどが簡略化されます。国税庁で電子帳簿保存法を担当してきた前・課税統括課課長補佐の小倉啓太郎さん(現・消費税室課長補佐)に、改正のポイントやバックオフィス業務のデジタルトランスフォーメーション(DX)への影響、消費税のインボイス制度との関係などを伺いました。

電子帳簿保存法の改正ポイント

小倉さんへのインタビューの前に、簡単に電子帳簿保存法改正のポイントを説明します。

電子帳簿保存法の正式名称は「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」と言います。

今回の法改正は、21年度の税制改正の一環です。オフィスで高まるDXの機運を踏まえて、帳簿書類を電子的に保存する際の手続きを大幅に簡素化しました。

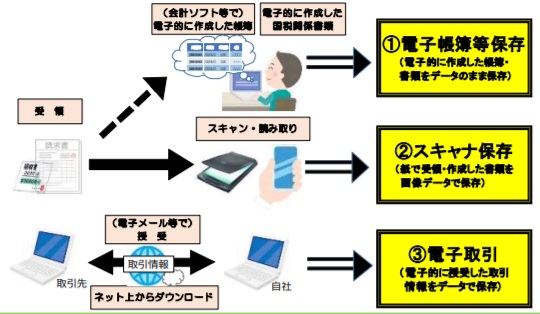

電子帳簿保存法上の帳簿書類の保存方法は、以下の三つに分かれます。

①電子帳簿等保存(電子的に作成した帳簿・書類をデータのまま保存)

②スキャナ保存(紙で受領・作成した書類を画像データで保存)

③電子取引(電子的に授受した取引情報をデータで保存)

事務処理負担の軽減を目指し、それぞれについて、以下の改正が行われました。

電子保存3類型のイメージ(出典:国税庁「電子帳簿保存法パンフレット」)

電子帳簿等保存における改正

「電子帳簿等保存」とは、エクセルなどで作成した国税関係の帳簿や書類のデータをハードディスク、コンパクトディスク、DVD、磁気テープ等の記録媒体上に記録・保存する場合を指します。

保存にはこれまで、税務署長の事前承認が必要でした。また、電磁的記録は、検索機能や訂正削除履歴を備えた信頼性の高いシステムしか認められておらず、低コストのクラウド会計ソフトなどの利用者は、紙での保存が必要でした。

しかし、今回の法改正で、税務署長の事前承認は不要となり、モニター、説明書の備え付けなど最低限の要件を満たす電子帳簿(正規の簿記の原則に従って記帳されるものに限る)も、電子データのままでの保存を可能にしました。

また、一定の要件を満たした信頼性の高い電子帳簿(優良な電子帳簿)については、申告漏れがあった場合に課される過少申告加算税を5%軽減し、青色申告特別控除を10万円上乗せして65万円としました。

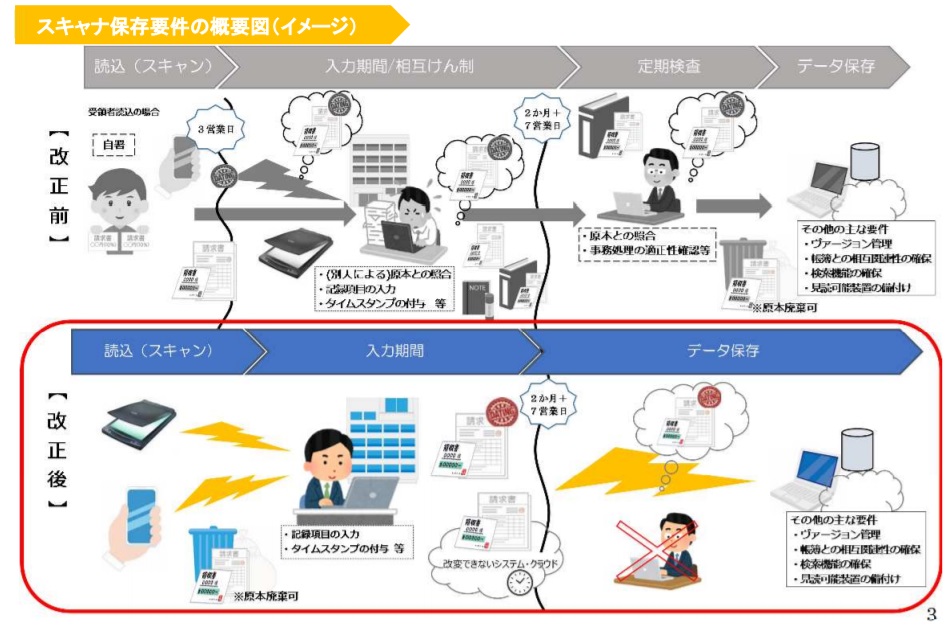

スキャナ保存における改正

スキャナ保存とは、請求書や領収書など紙媒体の書類をスキャンして電子データで保存することを指します。

スキャナ保存も、前は税務署長の事前承認と紙の原本の確認、そしてその書類が真正であることを担保するために、第三者のタイムスタンプが必要でした。また、保存した電子データを詳細に検索できるように、検索要件が勘定科目なども含めて細かく規定されていました。

しかし、今回の改正で、税務署長による事前承認を廃止。紙原本による確認も不要となり、電子帳簿保存法上求められる要件を満たしてスキャンした後、直ちに原本の廃棄が可能になりました。

また、タイムスタンプ付与までの期間を最長約2カ月と概ね7営業日以内に統一し、保存データの検索要件は、取引年月日その他の日付と、取引金額及び取引先に限定されることになりました。

一方、電子データの改ざんなどの不正に関して、重加算税がさらに10%加算されることになります。

スキャナ保存のイメージ(出典:国税庁「電子帳簿保存法パンフレット」)

電子取引情報における改正

電子取引とは、電子メールなどで受け取った電子データをそのまま保存する場合を指します。PDFの請求書をウェブでダウンロードし、データ形式で保存するようなケースなどが当てはまります。

スキャナ保存と同様、第三者によるタイムスタンプ付与までの期間は、最長約2カ月と7営業日以内に統一。保存データの検索要件は取引年月日その他の日付と、取引金額及び取引先に限定されることになりました。

売上高(法令で定める基準期間)が1千万円以下の小規模事業者は、税務職員が記録のダウンロードを求めた場合に対応できるようにしていれば、検索要件のすべてが不要とされました。

データ改ざんなどの不正に対しては、スキャナ保存と同様、重加算税がさらに10%加算されることになりました。

以上を踏まえたうえで、国税庁課税統括課課長補佐として電子帳簿保存法を担当してきた小倉啓太郎さんに取材しました。小倉さんは「個人の意見です」と前置きした上で、電子帳簿保存法改正のポイントなどについて、筆者の質問に答えました。

電子帳簿保存法改正の目的

――今回の電子帳簿保存法改正で、経理担当者の負担が更に削減される仕組みになったのではないでしょうか。

税務手続きの簡素化については、様々な業界からリクエストがあったと聞いています。電子帳簿保存法は1998年からありますが、クラウドで管理できる経理システムや会計ソフトの急速な進化・普及もあり、ここ2、3年で「電子データで保存・管理できる仕組みがほしい」という声が急増したように感じます。

電子帳簿保存法は今までも頻繁に改正されてきました。しかし、経済団体等からは、電子的に保存された帳簿が真正なものと認められるのに依然厳格な要件が課されているとの指摘がありました。実態としては、全国約300万社ある中で、電子帳簿制度の申請は約20万件程度しか、電子帳簿保存法を適用した形での税務関係帳簿書類の保存は行われていませんでした。

しかし、これではDXも、テレワークや働き方改革も進みません。基本的に「紙は不要」という前提で、税務関係の帳簿や書類を保存できるように電子帳簿保存法が改正され、タイムスタンプの付与などで行う文書の真正の確認も簡素化されることとなりました。

改正が業務にもたらす変化

――今回の改正で、具体的に何が変わるのでしょうか。

スキャナ保存に原本確認が要らなくなることが大きいと思います。改正法施行後は、電子帳簿保存法上求められる要件を満たしてスキャン・保存すれば紙原本をすぐに捨てられます。

例えば、今までは営業部門は領収書を経理部門に提出し、経理部門で領収書を台紙に貼り付けて、上長に経費処理を決裁してもらうスタイルを取ってきた会社もあると思います。ところが、スキャナ保存ではその手間が省けます。

営業部門で領収書をスキャンしてクラウドシステムにアップし、上長や経理部門はそれを見てボタンを押すだけです。領収書をファイリングする必要もありません。経理部門はもちろん、営業部門も含め業務効率化が進むと思います。

2020年の政府税制調査会では、日本商工会議所からクラウドシステムを導入することにより年間で大幅に労働時間が削減した事業者もいる、との報告もありました。

――従来、紙媒体で税務申告に必要な帳簿や書類を管理していた会社は、会計システム、タイムスタンプなどの導入が必要となりますね。

会計ソフトやシステムを使っているものの、記録はプリントアウトしてファイリングしているという会社も多く、一気にすべてをペーパーレスにするのは難しいかもしれません。ただ、これを契機に必要なところから電子化を進め、全社的なDXを検討されてはいかがでしょうか。

会計システムを内製しているような大企業は、何が必要なのかを見極めて、システム改修をご検討いただければと思います。

一方、中小企業は自社製のシステム開発は難しいと思うので、会計システムやソフトの導入をご検討いただければと思います。電子帳簿保存法への対応はもちろん、取引書類の内容を帳簿に自動入力できるなど、業務を効率化できるものもあると聞いています。

電子帳簿保存法への対応だけでなく、これを機に業務全体のフローの見直しも含め、システムや会計ソフトに従来の業務の一部を預けるという感覚が望ましいでしょう。

インボイス制度とは

2023年10月から始まる消費税のインボイス制度についても、小倉さんに話を聞きました。この制度では、売り手、買い手双方にインボイス(適格請求書)の保存が義務付けられることから、電子帳簿保存法が適用される場合が想定されます。

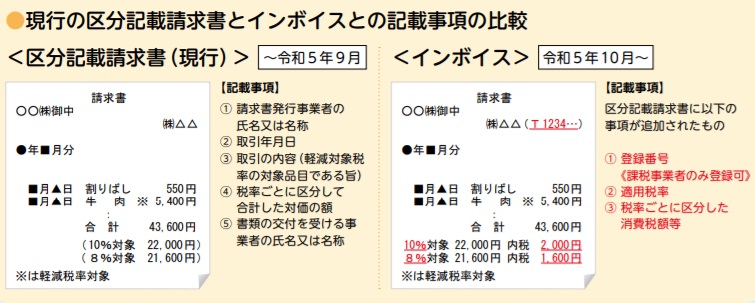

まず、制度の概要を説明すると、インボイスとは、売り手が買い手に対して正確な適用税率や消費税額などを伝えるものです。具体的には、現行の区分記載請求書に、登録番号、適用税率及び、税率ごとに区分した消費税額等が追加された書類やデータをいいます。

2019年から、消費税率が標準税率10%と軽減税率8%の2段階に分かれたため、納税手続きが複雑になりました。そこで、課税事業者が自身の納税額や支払った税額を正確に把握できるように、インボイス制度が導入されることになりました。

現行の区分記載請求書とインボイスとの記載事項の比較(出典:国税庁パンフレット)

売り手である登録事業者は、買い手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければなりません。

買い手は仕入税額控除の適用を受けるために、原則として、取引相手(売り手)である登録事業者から交付を受けたインボイスの保存などが必要となります(※買い手は、自らが作成した仕入明細書などのうち、一定の事項が記載され取引相手の確認を受けたものを保存することで、仕入税額控除の適用を受けることもできます)。

現行の区分記載請求書等保存方式では、売り手側に請求書の保存義務はありません。しかし、インボイス制度では、発行者(売り手)側がインボイスの控えを適正に保存していないと、買い手側は仕入税額控除の適用を受けられなくなります。

次章からはインボイス制度の注意点などを中心に、再び小倉さんへのインタビューをお届けします。

インボイス制度の注意点

――2023年10月からインボイス制度が始まります。どのような点に注意が必要でしょうか。

インボイス制度では、買い手側と売り手側で必要な準備が異なります。

買い手側は、仕入税額控除を受けるに当たっては、取引相手が(消費税の課税事業者で)インボイス発行事業者として登録されているか否かをまず確認する必要があります。

売り手としては、自分がインボイス(適格請求書)を発行する事業者となるのであれば、登録番号を取得するために申請をしなくてはなりません。

申請手続きは2021年10月1日から始まります。取引先との関係でインボイスを発行するのか否か、紙と電子どちらで発行するのか、現在発行している請求書をどのように変更するかなどを、早めに検討や準備をしていただければと思います。

インボイス制度では、売り手がインボイスを発行しなければ、買い手の仕入税額控除が認められなくなってしまうので、間違いがあれば混乱が生じます。売り手と買い手の円滑なコミュニケーションが必要になると考えています。

電子帳簿保存法改正とインボイス制度の関連性

――電子帳簿保存法改正とインボイス制度は、どのように関連するのでしょうか。

インボイス制度では、売り手と買い手が相互に請求書を保存することが義務付けられます。

電子保存のメリットとしては、検索が容易になり、書類のミスを減らす、支払いなどの処理漏れが簡単にチェックできる、といったものがあるように思います。また、データを集約してシミュレーションするといったこともできるのではないでしょうか。

今回の改正で一番すぐに効果が出るのは、紙の書類を電子化して保存する「スキャナ保存」かもしれません。ただ、経理業務の抜本的なDX化のためには、申告納税に必要な帳簿や現在やり取りをしている書類について、電子での授受・保存までの対応が必要になると思います。

例えば、インボイス制度との関連では、インボイスを紙でプリントアウトして保存するよりは、自社発行の請求書をデータとして保存した方がスムーズですし、データでの活用ができます。

インボイス制度については、国税庁のホームページはもちろん、コールセンターを設置するほか、オンライン説明会の開催や事業者団体主催の説明会への講師派遣にも取り組んでいます。気軽に情報にアクセスして理解を深めてほしいです。

電子帳簿保存法の要件チェックを

――電子帳簿保存法を活用するための注意点は何でしょうか。

申告納税時に支障が出ないよう、電子帳簿保存法の要件を満たして保存できているか否かをチェックすることが必要です。

また、税務署等が税務調査を行う際、企業側に必要資料のダウンロードを要請するケースがありますが、検索要件の緩和措置を受けるためにはご協力いただく必要がありますのでご留意ください。

なお、スキャナ保存した電子書類を改ざんしたなど、不正が発覚すれば、従来の重加算税にプラスして10%の重加算税が課されることになります。

今までの電子帳簿保存法は、入口の要件を厳しくして不正を防止していました。今回の改正では、入口の事務処理の負担を軽減する分、出口で規制することになったと理解しています。

会社全体で業務効率化を

――DXをうまく進められる会社の特徴は、どのようなものでしょうか。

例えば、経理部門だけがDXを唱えていても、うまくいかないと感じています。業務効率化を図り、生産性を上げるために会社全体で開発も営業も協力するという姿勢が重要ではないかと考えています。

業務効率を上げて、働き方改革を推進する時は「花形は営業」という従来型の発想からの脱却も必要になる場面があるかもしれません。バックオフィス部門の皆様には、ぜひ、DX推進と、その先の生産性向上や働き方改革に必要な組織改革に、改正された電子帳簿保存制度もご活用いただきながら、積極的に取り組んでほしいと考えています。