【損益計算書の見方】必須の5つの利益項目と経営改善に役立つポイントを解説

損益計算書は、会社の収益性を判断できる重要な決算書類です。今回は、損益計算書の見方が分からなくて悩んでいる経理初心者のために、損益計算書の基本的な見方を分かりやすく解説します。

損益計算書は、構成されている要素と経営成績、そして5つの利益項目を知れば、正しく理解できるようになっています。経営改善に役立つポイントや注意点も解説しますので、ぜひ参考にしてください。

損益計算書とは? 簡単な見方のポイント

損益計算書とは、会社の利益が分かる決算書類のこと。別称、「P/L(Profit and Loss Statement)」とも呼ばれており、あくまでも営利目的の企業の活動における「損」と「益(儲け)」を表す決算書です。

損益計算書を構成する3つの要素

損益計算書は、「収益」「費用」「利益」の3つの要素で構成されています。

- ① 収益:どれだけ売上が上がったか

- ② 費用:何にお金を使ったか

- ③ 利益:儲けはいくら残ったか

損益計算書は、営利を目的とした「損」と「儲け」を表すことから、企業の決算書類に使用されます。

項目は3つの経営成績で分けられる

損益計算書の項目は、「本業の経営成績」「通常の財務活動などの経営成績」「最終的な経営成績」の3つの経営成績で分けられています。

それぞれの経営成績が、どの項目に該当し、「収益」「費用」「利益」の3つの要素はどの科目に該当するのか解説します。

[1]本業の経営成績「営業利益」

<計算式>

営業利益 = 売上総利益(売上高 − 売上原価)− 販売費及び一般管理費

- 収益:売上高

- 費用:売上原価、販売費及び一般管理費

- 利益:売上総利益、営業利益

[2]通常の財務活動などの経営成績「経常利益」

<計算式>

経常利益 = 営業利益 + 営業外収益 − 営業外費用

- 収益:営業外収益

- 費用:営業外費用

- 利益:営業利益、経常利益

[3]最終的な経営成績「当期利益」

<計算式>

当期利益 = 税引前当期利益 − 法人税など

- 収益:特別利益

- 費用:特別損失

- 利益:税引前当期純利益(経常利益+特別利益-特別損失)、当期利益

つまり、経営成績に種類があるように、経営改善を目的とした時、さまざまな観点からの財務分析が必要です。損益計算書を見る時、この3つの経営成績の算出方法は押さえておきましょう。

損益計算書と貸借対照表の違いと関係性

会社の経営成績を表す重要な決算書の一つに、「貸借対照表」という書類があります。そこで、損益決算書と貸借対照表にはどのような違いがあるのか解説します。

貸借対照表とは、会社が保有する固定資産やのれん、負債(借入金など)など、資産及び純資産について記載されている、会社の財政状態を示す財務諸表の一つです。英語ではバランスシートと呼ばれることから「B/S」とも呼ばれることも多いです。会社の「資産」と「負債」を表すことで、決算時の一時点の財政状態を分析できます。

一方で、損益計算書は、会社の「収益」や「費用」が表されており、1年間で会社にどれだけの利益があったかが分かる財務諸表の一つです。

貸借対照表は、損益計算書の「当期純利益」でつながっています。損益計算書の1年間の利益を示す当期純利益は、株主へ一定の割合で分配されることもあります。そして、その残った「繰越利益剰余金(旧称:当期末処分利益)」と呼ばれる利益が蓄積され、それが貸借対照表の「利益剰余金(その他利益剰余金)」になります。

当期純利益は、貸借対照表では純資産の部にある株主資本の一部、「利益剰余金」の科目に該当します。つまり、損益計算書の当期純利益は、貸借対照表の利益剰余金を構成していると言えます。

損益計算書の当期純利益が増加すると、それに比例して、会社の純資産も増加します。ちなみに、当期純利益がマイナスの場合には、「当期純損失」と表記されます。

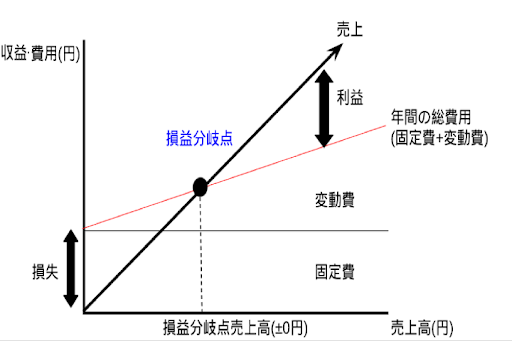

黒字と赤字の境界線「損益分岐点」を把握する

損益計算書を見る上で、損益分岐点を把握することは必要不可欠です。

損益分岐点とは、「黒字になる売上」と「赤字になる売上」が交わる、利益が0(ゼロ)になる地点のことで、財務分析する上で非常に重要な指標です。

損益分岐点を把握するには、まず、経費を変動費と固定費に分けて損益計算書を作成します。変動費と固定費には、下記のような違いがあります。

-

変動費:売上に比例して増加する

例)原材料費、外注加工費、販売手数料など -

固定費:売上に関係なく発生する固定費がある

例)人件費、減価償却費、支払利息、賃貸料、地代家賃など

黒字と赤字の境界線である損益分岐点を知ることで、目標利益達成のための売上高、販売価格、販売数などを具体的に把握することができます。

損益計算書は5つの利益に注目

損益計算書の見方で最も重要なポイントは、「利益がマイナスではないか」です。それを確認するには、下記の5つの利益に注目することです。

- ① 売上総利益

- ② 営業利益

- ③ 経常利益

- ④ 税引前当期純利益

- ⑤ 当期純利益

上記の中でも、特に「経常利益」は重要です。その理由も含め、次に具体的に解説します。

5つの利益の項目と勘定科目一覧

まず、重要な5つの利益の項目と、それらに付随する勘定科目を一覧表で紹介します。全体の構図と重要な5つの利益の関係性を把握するため、利益計算式の欄に番号を付けています。

※代表的な勘定科目を一部のみ抜粋している項目もあります。

| 項目 | 利益計算式 | 科目 | 内容 |

|---|---|---|---|

| 売上高 | ① | − | 売上金額の総額 |

| 売上原価 | ② | − | 仕入れや製造に掛かった費用 |

| 売上総利益 | ③=①−② | ||

| 販売費及び一般管理費 | ④ | 地代家賃 | 事業経営のために掛かる家賃や駐車場代 |

| 給与手当 | 従業員に支払う給与 | ||

| 減価償却費 | 固定資産の取得原価を期間で配分した金額 | ||

| 営業利益 | ⑤=③−④ | ||

| 営業外収益 | ⑥ | 受取利息 | 銀行の預金利息など |

| 受取配当金 | 投資会社から受け取った配当金 | ||

| 有価証券利息 | 国債や地方債、社債などの債権から発生する有価証券の受取利息 | ||

| 営業外費用 | ⑦ | 支払利息 | 借入金の利息など |

| 社債利息 | 会社が発行した社債の債権者に支払う利息 | ||

| 経常利益 | ⑧=⑤+⑥−⑦ | ||

| 特別利益 | ⑨ | 固定資産売却益 | 不動産など固定資産を売却して得た利益 |

| 投資有価証券売却 | 投資用の有価証券を売却して得た利益 | ||

| 特別損失 | ⑩ | 固定資産除却損 | 不要になった有形固定資産を破棄することによって発生した損失 |

| 減損損失 | 保有資産の市場価値が下がった場合に、 その資産の帳簿価格を引き下げる会計処理に伴う損失額 |

||

| 税引前当期純利益 | ⑪=⑧+⑨−⑩ | ||

| 法人税、住民税及び事業税 | ⑫ | - | 事業年度に掛かる法人税や住民税、事業税 |

| 当期純利益 | ⑬ |

次に、重要な5つの項目について解説します。

売上総利益

売上総利益とは、商品やサービスを販売して獲得した利益を示す項目で、つまり「粗利」のことです。

<計算式>

売上総利益(粗利)= 売上高 − 売上原価

売上高は、商品販売やサービスを提供した対価として得られる収益です。しかし、売上が上がっても、その時点で実際に現金が入るわけではないので、「売上高=収入」ではありません。

売上原価とは、商品の仕入や製造、サービスの準備のためにかかる費用を指します。売れた商品の原価のみが売上原価とされ、期末在庫の仕入れ額は売上原価に含まれません。

営業利益

営業利益とは、会社の本業によって得た実質的な利益を指します。

<計算式>

営業利益=売上総利益 − 販売費及び一般管理費

販売費及び一般管理費とは、会計期間に発生する費用のうち、商品やサービス自体には直接的に発生しない費用を指します。例えば、下記のような費用です。

- 販売費:宣伝広告費など

- 一般管理費:オフィスの家賃、社員の給与、電話代、交際費など

また、本業以外の活動で発生する営業外損益には、営業外収益と営業外費用の2つあります。

営業外損益とは、受取利息、受取配当金、有価証券利息、余剰金など、投資を行って利益を得ている場合に発生する利息などの損益を指します。

<計算式>

営業外収益 = 受取利息 + 受取配当金+有価証券利息など

営業外費用 = 支払利息 + 社債利息など

経常利益

経常利益とは、資金繰りが見える利益で、本業以外の収益から費用を差し引いて、残った経営活動の成果を示します。

本業の経営成績に会社の財務成績を含めた利益で、投資、財務活動まで含めた会社の総合的な企業の実力を判断するために重要な利益です。

<計算式>

経常利益 = 営業利益 + 営業外収益 – 営業外費用

注意すべきポイントは、借入に掛かる費用まで含めた利益なので、資金繰りが悪化して、継続して高い利息を払っている場合、経常利益が低くなることです。

また、たとえ営業利益が低くても、資金運用がうまくいっていると経常利益が高いケースもあります。

税引前当期純利益

税引前当期純利益とは、法人税などの税金を支払う前の利益額を指します。

<計算式>

税引前当期純利益 = 経常利益 + 特別利益 – 特別損失

特別利益とは、事業で継続的に得られる利益ではなく、本業か否かにかかわらず、一時期だけ臨時的に発生した利益を指します。例えば、不動産売却で発生する固定資産売却益、株式や証券の売却益などです。

あくまでも、本業とは別に一時的に得た利益であることから、継続して得られる利益ではないことを忘れてはなりません。

特別損失とは、事業内容とは無関係に例外で発生した損失を指します。そのため、金融機関の融資判断に影響はほぼないと言えます。

例えば、不動産の「固定資産売却損」や株式の「売却損」、火災、盗難、災害による「損失」などが該当します。

当期純利益

当期純利益とは、決算期における最終的な利益のことです。つまり、純利益を指しています。純利益がマイナスとなる場合は、当期純損失や赤字と呼ばれます。

<計算式>

当期純利益 = 税引前当期純利益 – 法人税など

企業の収益性を判断できる重要な3つの利益率の違い

貸借対照表から、企業の収益性を判断できる重要な3つの利益率と、その違いを解説します。

① 優良企業か判断できる「売上高総利益率」

売上高総利益率(粗利率)は、売上高に占める売上総利益の割合を示すので、売上高総利益率が高ければ、その企業は収益性が高いと判断できます。

売上総利益は、「売上高 − 売上原価」で算出されるので、売上原価を低く抑えている企業ほど売上総利益率が高いことが分かります。

ただし、売上高総利益率の目安は業種によって異なります。例えば、製造業と飲食店では、数値にかなりの差があります。

- 製造業:平均22.3%程度

- 飲食業:平均55.9%程度

この割合は、下記の計算式で算出されています。

<計算式>

売上高総利益率(%) = 売上総利益 ÷ 売上高 × 100

売上高総利益率が低い原因は、過度の安売りや、仕入の金額が適正でないこと、在庫管理が適切でないことなどが挙げられます。

これらの原因を分析して見極めることも大切です。

② 本業のみの収益力を判断できる「売上高営業利益率」

売上高営業利益比率とは、売上高に占める営業利益の割合で、本業のみの収益力を判断できます。売上高営業利益率が高いほど、本業で収益力の高い企業であると判断できます。

売上高営業利益率を算出する計算式は、下記の通りです。

<計算式>

売上高営業利益率(%) = 営業利益 ÷ 売上高×100

売上高営業利益率も業種によって異なりますが、10%を超えれば優良水準と言えます。中小企業庁の2019年中小業実態調査によると、平成30年度決算実績の売上高営業利益率が10%以上の業種は、不動産業・物品賃貸業や学術研究・専門・技術サービス業です。

<参考>

『中小業実態調査 令和元年確報』3.売上高及び営業費用(1)産業別・従業者規模別表|中小企業庁

③ 総合的な企業の収益性を判断できる「売上高経常利益率」

売上高経常利益率とは、本業だけでなく、資産運用など営業外収益を含めた総合的な企業の収益性を示す指標です。売上高経常利益率は、売上高に占める経常利益の割合で、財務活動も含めた企業の収益性を表します。

<計算式>

売上高経常利益率(%) = 経常利益 ÷ 売上高 × 100

経常利益は、受取配当金などの財務活動に大きく左右されます。

経営改善に必須! 損益計算書の見方の注意点5つ

ここからは、経営改善に焦点を絞った損益計算書の見方について、5つの注意点を解説します。

1)売上高と利益は比例しているか?

売上高は、基本的には消費者の評価と比例します。仮に、売上高と利益が比例していない場合は、消費者の評価以外の点において、何か問題が生じていると考えられます。

2)売上原価と貸借対照表の「棚卸資産」を併せて見る

損益計算書では、売上総利益が増えて売上原価が下がっていても、棚卸資産が増えていることがあるので注意しなければなりません。

なぜなら、期末在庫の原価は、損益計算書の売上原価に入るからです。売上原価は、売れた分の原価だけ計上するのが基本です。期末在庫の原価は、貸借対照表の「棚卸資産」に入ります。

棚卸資産額が多い場合は、資金繰りに悪影響を及ぼす可能性があるので危険です。そのため、売上原価と貸借対照表を併せて見る必要があります。

3)「販売費及び一般管理費」を分析し見直す

販売費及び一般管理費とは、人件費や水道光熱費などを指します。営業利益は、売上総利益から「販売費及び一般管理費」を差し引いた本業の利益なので、営業利益を増やすためには、販売費及び一般管理費の分析と見直しが不可欠となります。

また、企業の経営力を表せる利益として、売上総利益つまり「粗利」の大きさも、営業利益や経常利益に大きく影響します。

4) 財務分析は業種別の特徴をつかむこと

損益計算書は、業種によって異なるので、各業種の特徴をつかんで見ることも大切です。

例えば、生命保険会社のように、他の一般企業と大きく異なる区分を持つ業種もあります。営業損益と営業外損益といった区分はなく、「保険に係わる損益」と「資産運用に関する損益およびそれ以外の経費」といった区分で構成されています。

その他、一般的な企業の業種別の特徴を紹介します。

- 卸売業:売上総利益率が他の業種に比べて低い

- 小売業:売上総利益率は他の業種と比較して高い

- サービス業:仕入れが少なく、原価計上する物が少ないことから、売上総利益率は他の業種と比較すると非常に高い水準

- 製造業:仕入れが生じることで原価計上があるため、売上総利益率は他の業種と比較して低い傾向あり

- 建設業:建設業は業態自体が幅広いので特徴が一概に一つではなく、業態ごとに特徴をつかむこと。全体や競合会社等で比較して、極端に差のある値を探すのがコツ。そのような値がある場合は、財務面で困難な企業と判断できる

上記は、損益計算書の特徴ですが、その他にも機械設備の投資や維持費が反映される有形固定資産、棚卸資産回転期間、売上債権回転期間などを、貸借対照表で業種別の特徴をつかんで併せて見る必要があります。

5)損益計算書では資金繰りは把握できないので注意

なぜなら、商品が売れた同じタイミングで現金の入金がされるとは限らないからです。代金が未回収でも、損益計算書には売上が確定した時点で計上されます。

つまり、損益計算書だけでは、実際の資金繰りは把握できないという問題点があります。商品の販売状況が良く、損益計算書上は黒字でも、売上代金が未回収ばかりだと資金ショートを起こす「黒字倒産」になる可能性があるので注意してください。

損益計算書は貸借対照表やキャッシュフロー計算書と併せて見る

ここまで解説したように損益計算書は、最低限3つの要素と5つの利益の項目を押さえることで、正しく読むことができます。一方で、損益計算書は、現金の収入と支出とは異なる数字を示すものです。損益計算書の「当期純利益」は、貸借対照表の純資産の部の「利益剰余金」を構成しつながっているので、併せて確認が必要です。

また、実際の資金繰りについては「キャッシュフロー計算書」といった、企業の現金・預金がどれくらい増減したかが分かる書類や、過去のデータも見比べることで、現在会社がどういう状況にあるかが判断できます。

損益計算書、貸借対照表、キャッシュフロー計算書を総合的に見て、企業の収益力を伸ばしていきましょう!

<この記事のポイント>

- 「収益」「費用」「利益」の3つで構成される損益計算書は、会社の資産と負債を表し、一時的な財政状態を示す決算書である

- 損益計算書の「売上総利益」「営業利益」「経常利益」「税引前当期純利益」「当期純利益」の5つの項目の利益がマイナスになっていないか注意が必要

- 損益計算書では、実際の現金の収入と支出を表す決算書ではないので、貸借対照表やキャッシュフロー計算書と必ず併せて見よう