軽減税率とは? いつまでなのかや対象品目、インボイス制度への準備について解説

消費税の引き上げと共に軽減税率制度が始まったのは、2019年10月のことです。導入当初は、テイクアウトとイートインで税率が異なることなどが大きく話題になりました。対応には慣れてきたものの「期間限定の制度なのでは?」「いつまで続くの?」と気になっている人もいることでしょう。

今回は軽減税率の概要をおさらいし、適用期間や販売事業者が行うべき対応について解説します。2023年10月に始まる「インボイス制度」との関わりも、今から知っておきましょう。

軽減税率について再度確認しよう!

軽減税率の概要や目的について、改めて確認してみましょう。

軽減税率とは?

軽減税率とは、酒類・外食を除く飲食料品や新聞などの購入時に掛かる消費税の税率を8%とする制度を指します。

軽減税率のメリットは、消費者にとっては税金の負担が少なくて済むことです。また、導入当初は、税率引き上げに伴う購買意欲の低下が緩和されるのではと期待されていました。

デメリットとしては、消費税を預かる事業者側はレジや経理のシステムを軽減税率に対応させなければならず、その分コストがかさみます。

軽減税率が導入された背景

消費税率は、2019年10月に10%へ引き上げとなりました。消費税率の引き上げは、低所得層ほど所得に対する負担が大きくなることから、生活必需品である飲食料品を中心に税率を8%に据え置く措置が取られています。

軽減税率の適用期間はいつからいつまで?

「軽減税率はいつか廃止される・もう終わった」というよくある誤解を解消します。

消費税率引き上げと同時にスタート! 終了時期は決まっていない

軽減税率の導入は、2019年10月の消費税引き上げと同時に始まりました。終了時期は定められておらず、消費税法の改正がない限り制度は存続します。

終了したキャッシュレス決済のポイント還元は別の制度

消費税率の引き上げ・軽減税率の導入と同時期に始まった制度に、「キャッシュレス・消費者還元事業」があります。対象店舗においてキャッシュレスで買い物をすると、最大5%のポイント還元があるというものです。

この制度は、クレジットカード・電子マネー・コード決済といったキャッシュレス決済の普及を目的としており、軽減税率と直接の関係はありません。キャッシュレス・消費者還元事業は、2020年6月30日に終了していますので、混同しないようにしましょう。

軽減税率の対象品目について

軽減税率の対象となる3つの品目について解説します。

1.飲食料品

飲食料品とは、食品表示法に規定された酒類を除く食品のことを言います。テイクアウト・出前・宅配で購入した飲食料品も、軽減税率の対象です。なお、外食・ケータリングなどは軽減税率の対象ではありません。同じ飲食店での支払いでも、テイクアウトの消費税は8%、イートインなら10%です。

例えば、ファストフード店で飲食料品を購入すると、「イートインとテイクアウトのどちらですか?」などと聞かれるでしょう。この場合、消費税の税率が変わってきます。また、これは店舗側が消費者への意思確認を行っていることになります。

2.老人ホームや学校で提供される食事

ケータリングは軽減税率の対象外ですが、有料老人ホーム及び学校で提供される給食は、要件を満たす場合、軽減税率の対象となります。

定期購読の新聞

定期購読契約に基づく新聞の購入は、軽減税率の対象です。新聞とは「一定の題号を用い、政治、経済、社会、文化等に関する一般社会的事実を掲載する週2回以上発行されるもの」を指します。コンビニなどで購入した新聞は、定期購読契約ではないため軽減税率の対象にはなりません。

軽減税率に販売事業者はどう対応すればいい?

価格表示の方法や請求書の作成方法をまとめました。

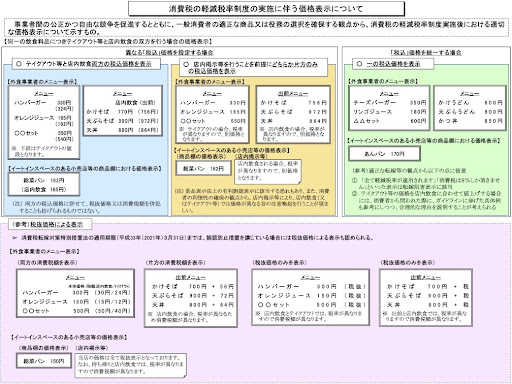

2021年4月より「総額表示方式」が義務化

2021年4月より、商品などの価格を表示する際は、税込価格の表示が義務付けられました。これを「総額表示方式」と言います。イートインスペースのある小売店などの場合、同じ飲食料品でも税率が異なることがあるため、特に注意しなければなりません。

(画像引用:

消費税の軽減税率制度の実施に伴う価格表示について|関係省庁

)

表示の方法については、関係省庁が取りまとめた「

消費税の軽減税率制度の実施に伴う価格表示について|関係省庁

」をご参照ください。

2023年9月30日までは「区分記載請求書等保存方式」で請求書を作成

課税事業者が仕入税額控除の適用を受ける場合、「区分記載請求書等保存方式」で作成された請求書を保存する必要があります。区分記載請求書等保存方式は、インボイス制度導入までの経過措置で、軽減税率導入と共に始まりました。インボイス制度が導入される前日の2023年9月30日まで継続します。

- 区分記載請求書への記載事項

- ① 請求書発行事業者の氏名または名称

- ② 取引年月日

- ③ 取引の内容

- ④ 対価の額

- ⑤ 書類の交付を受ける事業者の氏名または名称 (※)

- ⑥ 軽減税率の対象品目である旨

- ⑦ 税率ごとに区分して合計した税込対価の額

- (※)小売業、飲食店業など不特定多数と取引する事業者の場合は省略可能

2023年10月1日からは「インボイス制度」に沿った請求書を

2023年10月1日以降に仕入税額控除の適用を受ける場合、「適格請求書発行事業者」が交付する「適格請求書(インボイス)」等を保存しなければなりません。適格請求書等保存方式は「インボイス制度」とも呼ばれ、適格請求書を交付できるのは適格請求書発行事業者に限られています。なお、適格請求書発行事業者の登録を受けるには、課税事業者でなければいけません。

区分記載請求書等保存方式との違いで軽減税率に関する点は、税率ごとの消費税額等を記載することと端数処理の方法です。

- 適格請求書への記載事項

- ① 請求書発行事業者の氏名または名称

- ② 取引年月日

- ③ 取引の内容(軽減対象税率の対象品目である旨)

- ④ 税率ごとに区分して合計した対価の額(税抜きor税込み)

- ⑤ 書類の交付を受ける事業者の氏名または名称

- ⑥ 適格請求書発行事業者の登録番号

- ⑦ 適用税率

- ⑧ 消費税額等(端数処理は1つのインボイス当たり、税率ごとに1回ずつ)

インボイス制度については以下の記事も参照してください。

インボイス制度とは? 2023年の導入に向けて、概要や必要な準備を解説|バックオフィス進化論

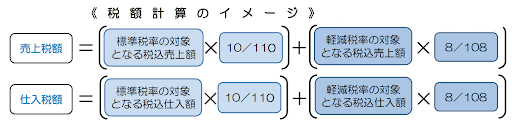

軽減税率導入後の消費税額の計算方法

消費税額の計算ポイントを紹介します。

売上・仕入れを税率ごとに区分

標準税率と軽減税率の2つの税率が存在するため、売上・仕入れを税率ごとに区分して計算する必要があります。売上税額から仕入税額を控除するという基本的な消費税額の計算方法は、軽減税率導入前から変わりません。

(画像引用:よくわかる消費税軽減税率制度|国税庁 )

中小事業者の税額計算の特例とは?

売上または仕入れを税率ごとに区分することが困難な中小事業者に対し、軽減税率制度が導入された2019年10月1日から一定期間計算の特例が設けられています。

なお、中小事業者とは、基準期間(法人:前々事業年度、個人:前々年)における課税売上高が5,000万円以下の事業者を言います。

売上税額の計算の特例

売上の一定割合を軽減税率の対象売上として、売上税額を計算することができます。軽減税率制度の実施から4年間、以下の特例を選択することが可能です。期間は、2023年9月30日までが対象となります。

<計算式>

軽減税率の対象となる税込売上額 = 課税売上(税込み) × 一定の割合

一定の割合は、以下にいずれかの割合です。

1)売上を税率ごとに管理できる「卸売業・小売業を営む中小事業者」

卸売業・小売業に係る軽減税率対象品目の課税売上(税込み)

卸売業・小売業に係る課税売上(税込み)

= 小売等軽減仕入割合

なお、簡易課税制度を適用しない中小事業者に限ります。

2)1の特例を適用する事業者以外の中小事業者

連続する10営業日の軽減税率対象品目の課税売上(税込み)

連続する10 営業日の課税売上(税込み)

= 軽減売上割合

3)1と2の計算が困難な中小事業者

50/100(100分の50の割合)

主に、軽減税率対象品目を販売する中小事業者で、適用対象期間中の課税売上のうち、軽減税率対象品目の販売額の占める割合が概ね50%以上の事業者を指します。

仕入れ税額の計算の特例

仕入れの一定割合を軽減税率の対象売上として、仕入税額を計算することができます。軽減税率制度の実施から1年間、以下の特例を選択することが可能です。期間は、2020年9月30日までが対象となります。

1)売上を税率ごとに管理できる「卸売業・小売業を営む中小事業者」 課税売上を税率ごとに管理できる卸売業または小売業を営む中小事業者は、軽減税率の対象となる仕入れ税額のうち、卸売業または小売業にかかる部分を軽減売上割合に基づいて計算できます。

<計算式>

軽減税率の対象となる仕入れ税額 =

仕入れ税額の合計

×

軽減税率対象売上の合計(税込)

課税売上の合計(税込)

なお、簡易課税制度を適用しない中小事業者に限ります。

2)1の特例を適用する事業者以外の中小事業者

軽減売上割合の特例を適用しない中小事業者は、簡易課税制度の適用を受けることができます。ただし、原則として、簡易課税制度を適用しようとする課税期間の前課税期間の末日までに「消費税簡易課税制度選択届出書」の提出が必要です。

なお、税額計算の特例は、課税期間ごとに選択することができますが、簡易課税制度の届出の特例を選択した場合は、2年間継続して適用した後でなければ、その適用をやめることはできません。

<計算式>

仕入れ税額 = 課税売上にかかる消費税額 × みなし仕入れ率

みなし仕入れ率は、業種ごとに90〜40%となります。詳しくは、国税庁の「 簡易課税制度の事業区分|国税庁 」を参照してください。

インボイス制度導入前に経理担当者が準備しておくこと

インボイス制度はもうすぐ始まります。今からしっかり準備しておきましょう。

適格請求書等発行事業者の登録申請

適格請求書発行事業者になるためには、税務署長に「適格請求書発行事業者の登録申請書」を提出します。登録申請書は、2021年10月1日から提出できます。インボイス制度の始まる2023年10月1日に登録を受けるには、原則として2023年3月31日までに登録申請書の提出を済ませてください。

課税事業者になる場合の申請

課税事業者となり適格請求書発行事業者に登録するには、登録申請書と併せて「消費税課税事業者選択届出書」を提出します。

ただし、2023年10月1日を含む課税期間中に登録する場合は、経過措置として登録を受けた日から課税事業者となることが可能です。つまり、消費税課税事業者選択届出書の提出が免除されます。

インボイス制度で変わる消費税の計算方法への理解

インボイス制度の導入により、消費税の計算方法に影響が出てきます。

これまで消費税の端数計算は、商品や項目ごとに行っていましたが、インボイス制度では「1枚のインボイス(適格請求書)につき税率ごとに1回」と変更されます。

軽減税率は今後も存続。インボイス制度への準備も忘れずに

飲食料品などに適用される軽減税率は、消費税法の改正がない限り存続する予定です。2023年には、インボイス制度の導入を控えています。標準税率・軽減税率ごとに消費税額を記載したり、計算方法が変わるなどの変更があるため、今からしっかりと準備しておきましょう。

<この記事のポイント>

- 軽減税率は、酒類を除く飲食料品などの消費税率を8%に据え置く制度

- 消費税法の改正がない限り、今後も存続する

- インボイス制度導入により、請求書における軽減税率の書き方や計算方法が変わる