国際会計基準「IFRS」とは? 日本基準との違いやメリット・デメリットを解説

海外に事業展開する企業の中には、国際会計基準「IFRS」の導入を検討するところも出てきているようです。元々はEUの上場企業にのみ適用されていましたが、今やグローバル企業の会計基準となっています。「国境を越えた比較がしやすい」などのメリットがある一方、デメリットもあります。今回は、IFRSの特徴や日本の会計基準との違いを解説し、どのような企業がIFRSを導入すべきかについてお伝えします。

国際会計基準「IFRS」とは? 日本の現状も確認

IFRSの正式名称は「国際財務報告基準(International Financial Reporting Standards)」といいます。起源や日本での導入状況は次の通りです。

IFRS誕生の背景

IFRSの起源は1970年代にあります。当時、世界各地で事業の海外進出が盛んに行われましたが、世界共通の会計基準がなかったため、投資家は企業の財務諸表を比較検討できませんでした。国際的な会計基準の需要が高まった結果、試行錯誤の末、2000年以後にIFRSが誕生しました。

日本のIFRSの導入状況

IFRSは2005年にEU域内の公開企業に強制適用されて以降、オーストラリアなど多くの先進国で導入されました。ただ、全ての国ではありません。一部の国はIFRSを任意適用としています。また、適用する一部の国は、自国の会計基準を残しつつ、この自国基準をIFRSに近づける「コンバージェンス」という方法を採用しています。

日本も同様です。IFRS適用は任意です。適用する企業はコンバージェンスでIFRSに依拠した財務諸表を作成しています。

日本のIFRS適用企業

日本取引所グループによれば、2022年8月現在、IFRS適用済の会社は251社、IFRS導入を決めている会社は7社あるとのことです。IFRS適用済企業には、楽天グループやソフトバンクグループ、トヨタ自動車やパナソニック ホールディングス、キリンホールディングスなど、海外に事業を展開する幅広い業種が名を連ねています。

【参考】 IFRS適用済会社一覧(2022年8月)

IFRSは世界共通の会計基準です。そのため、世界の投資家や他の企業からすれば、IFRSを採用している企業は国籍に関係なく比較検討の対象となります。結果、海外からの資金調達や国籍の違う企業間の組織再編が行いやすくなるのです。

IFRSの考え方

IFRSは日本の会計基準にない考え方が採用されています。主に次の4つです。

原則主義

IFRSは、原則主義を採用しています。原則主義とは、基本的な会計原則を示すにとどめ、細かい数値基準や判断基準は設けないというものです。

国ごとに商慣習や法体系は異なります。それなのに、会計基準を細かく決めてしまうと、企業によっては経営実態を適切に表せないかもしれません。そのためFRSでは原理原則だけを定め、具体的な会計処理は現場の判断に任せています。

資産負債アプローチ

資産負債アプローチとは、会計上の利益を計算する方法の一つです。収益と費用を資産と負債それぞれの動きから生じたものと考えます。具体的には、次のように定義します。

- 収益…資産の流入・増価または負債の減少による経済的便益の増加

- 費用…資産の流出・減価または負債の増加による経済的便益の減少

この後、収益から費用を差し引いて利益を算出します。「利益の増減が企業の価値を表す」と考えるのが特徴です。

公正価値

公正価値とは、「資産の売却後に受け取るであろう価格」または「負債を移転する際に支払うであろう価格」で測定された価値を言います。この2つの価格を「出口価格」と言いますが、「測定した日の時価」で測定します。複数の参加者のいる市場がある資産や負債なら、そこで成立する相場が公正価値です。ただ、土地といった非金融資産のように、複数の参加者がいる市場がない資産や負債なら、「最も有利になる価格」を前提として公正価値を測定します。

包括利益

包括利益を平たく言うと、一期間における貸借対照表の純資産の期首と期末の差額です。「当期純利益+その他の包括利益」で計算されます。当期純利益は確定した損益ですが、包括利益は株式や土地の含み益など、確定していない損益となります。

一般的な損益計算書では、当期純利益しか示しません。しかしIFRSでは、含み損益も表すことで、為替変動や株式変動といった市場リスクを財務諸表に反映させています。

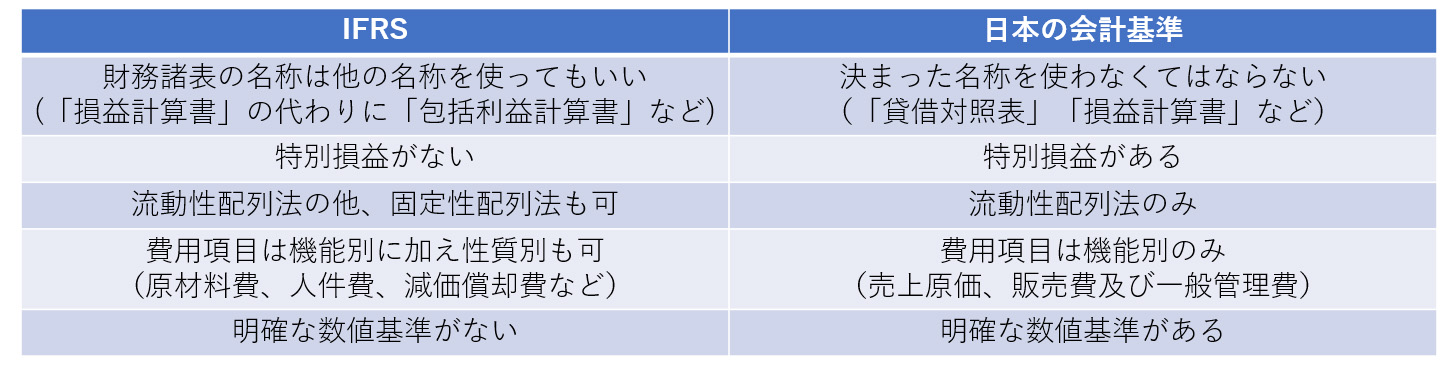

IFRSと日本の会計基準の違い

IFRSベースで財務諸表を作る日本企業は、日本の会計基準でも決算を行っています。日本の会計基準は企業会計原則にのっとって作成された日本独自の会計基準です。両者には、次の4つの違いがあります。

原則主義か細則主義か

IFRSは原則主義であるのに対し、日本は細則主義です。細則主義とは、数値基準や判断基準が細かく決められており、それにのっとって決算を行うというものです。前者は現場の判断次第ですが、後者は解釈の余地が限られます。

利益の計算の仕方

IFRSは、資産負債アプローチで利益を計算しています。一方、日本の会計基準では、収益と費用を定義した上で、「収益-費用=利益」として計算する「収益費用アプローチ」を採用しています。前者は企業の長期的な安定性を、後者は、企業の短期的な収益力を測るのに向いているのです。

財務諸表本体の表示の仕方

IFRSにおいては、財務諸表本体に示すべき最低限の項目が定められています。表示の仕方について細かい規定はありません。一方、日本の会計基準では財務諸表に示すべき内容について、ひな型や数値基準を細かく決めています。具体的には、次のような違いがあります。

注記の量

IFRSでは、注記に書くべきことが細かく決められています。財務諸表本体に示す内容が最低限であるため、説明が必要になるからです。一方、日本の会計基準だと注記は少なめです。本体の財務諸表で企業の財務状況が分かるように規定されているからです。

IFRSを適用するメリット・デメリット

IFRSの導入には、メリットとデメリットがあります。また、全ての企業がIFRSに向いているとは限りません。導入を検討するなら、事前に知っておきたいところです。

メリット

IFRS導入のメリットは、国際的な資金調達や組織再編が行いやすくなる点です。IFRSに基づく財務諸表があれば、世界中の同業他社との比較ができます。海外の投資家から「投資価値あり」と判断されれば、海外から出資を受けられるでしょう。海外企業とのM&Aの可能性も高まります。

デメリット

IFRS導入のデメリットは、コストと時間が掛かる点です。財務諸表は、日本の会計基準に準拠したものとIFRSによるものを作らなくてはなりません。人材の確保と財務諸表の管理体制の整備も必要です。

導入に向いている企業は?

IFRS導入に向いているのは、既に海外に事業を展開しているか、あるいはこれから海外進出する企業です。加えて、資金力や豊富な人材が企業にあった方がいいでしょう。

IFRS導入には慎重に検討を

IFRS導入でネックになるのがコストです。IFRSによる会計処理は専門性が高いため、公認会計士などの手を借りる必要があります。また、2つの財務諸表を作成するため、時間も掛かります。海外での可能性が広がるのは魅力ですが、メリットがコストを確実に上回ると言える段階で踏み切った方がいいかもしれません。

<この記事のポイント>

- IFRSはグローバル企業を中心とした国際的な会計基準である

- IFRSと日本の会計基準とでは、考え方や表示内容が異なる

- IFRS導入にはメリット・デメリットを慎重に検討する必要がある