当座資産とは? 流動資産との違いや勘定科目、当座比率の求め方を解説

当座資産は、会社経営にはなくてはならない資産の一つです。「取引先から今すぐ支払いを求められたとき、いくら支払えるか」を示します。この当座資産が多ければ多いほど、災害や感染症といった事態になっても会社は生き延びやすくなるのです。

今回は、当座資産の意味や範囲、そして当座資産を用いた経営指標である「当座比率」の計算の仕方を解説します。

当座資産とは何か

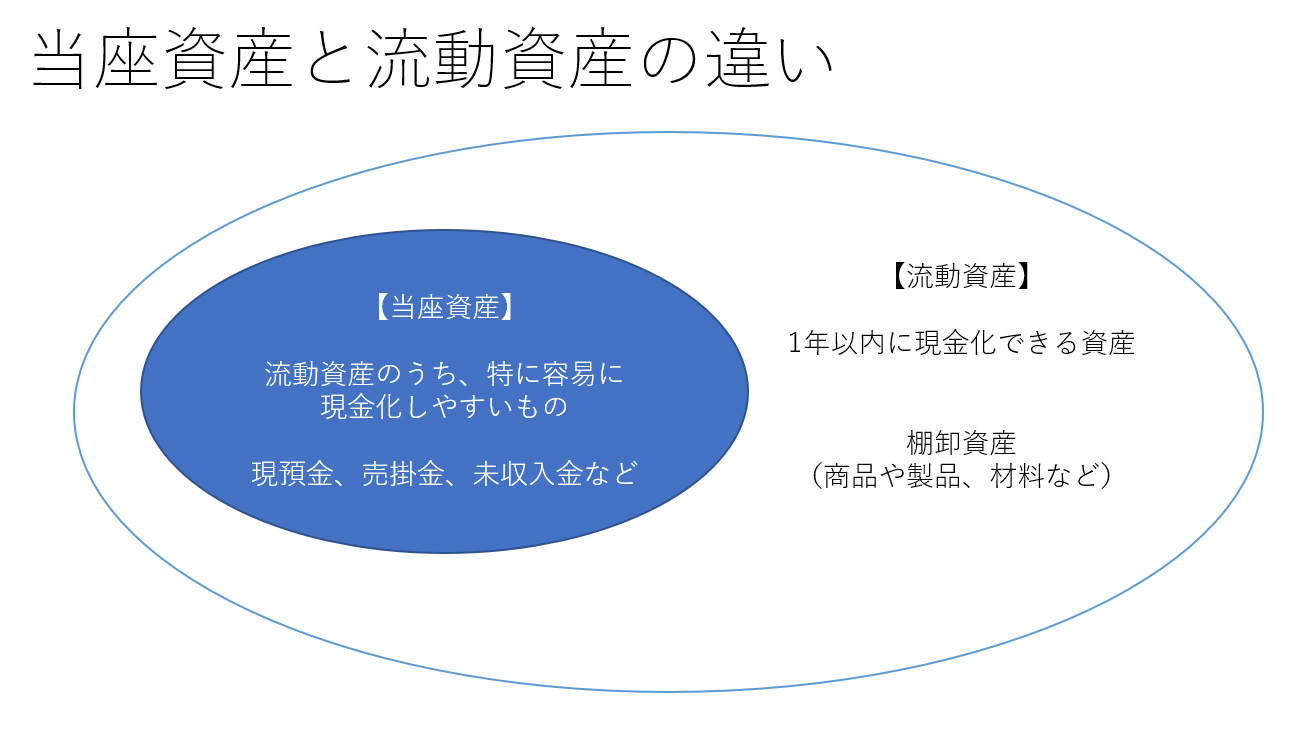

当座資産とは「1年という短期間で現金に変えられる資産」を言います。後述する流動資産の一部となります。

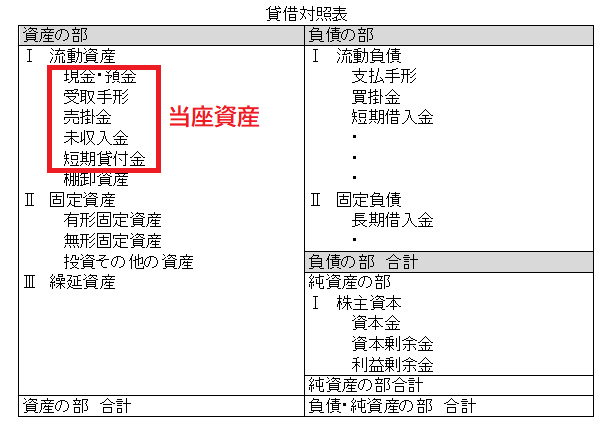

当座資産は貸借対照表「資産の部」に表示

「当座資産」は、貸借対照表の「資産の部」のうち上位に記載されます。

当座資産は、貸借対照表の項目ではありません。流動資産のうち、棚卸資産以外の勘定科目の総称です。

流動資産との違い

当座資産と流動資産の違いは、「棚卸資産の有無」です。どちらも「1年という短期間で現金化できる資産」ですが、当座資産に棚卸資産は含めません。

なぜ、当座資産に棚卸資産を含めないのでしょうか。その理由は、棚卸資産の特性にあります。

棚卸資産には、商品や製品だけでなく、材料や製造途中の仕掛品も含みます。商品や製品は、劣化や陳腐化で不良在庫化し、売れなくなることがあります。また、材料などもすべて必ず製品になるとは限りません。さらに、売れるにしても時間がかかります。「容易に換金できる」とは言えないため、当座資産には含めないのです。

当座資産となる勘定科目

当座資産となるものには、次のような勘定科目の資産が当てはまります。

現金

現金は主に、手元にある硬貨や紙幣を指します。日々の決済に使う小口現金の他、企業の金庫の中に保管されている現金も含めます。また、受け取った小切手も現金として扱います。金融機関に持っていけば、容易に現金化できるからです。

預金

預金とは、預金契約に基づいて金融機関に預けているお金を言います。普通預金の他、当座預金、定期預金、納税準備預金などがあります。

受取手形

手形とは、将来の決まった日に記載されている金額の支払いを約束する証券のことです。受取手形は、商品やサービスの対価として取引先が振り出した手形を受け取ったときに使う勘定科目となります。約束手形、為替手形、先日付小切手が含まれます。

受取手形も簡単に現金化できます。期日まで待たなくても、金融機関に持っていけば手数料を差し引いた後の現金を受け取ることができます。

売掛金

売掛金は、取引先に提供した商品やサービスの対価を後日受け取れる売上債権です。売掛金は通常、1カ月から2カ月程度で回収されます。

売買目的の有価証券

有価証券とは、株式や投資信託、国債や社債などの債券といった金融商品取引法に規定される有価証券を指します。このうち、売買目的で保有されるものが当座資産となります。売買されるのは通常、1年以内だからです。

未収入金

未収入金とは、本業の商品やサービスの提供以外の取引で生じた金銭債権のうち、まだ回収していない分のことです。固定資産や有価証券の売却代金や不動産の賃貸などの未収入分が当てはまります。こちらも基本的に1年以内で回収されるため、当座資産となります。

未収入金について詳しくは、下記の記事をご参照ください。

未収入金とは? 仕訳の方法や売掛金・未収収益との違いを解説

短期貸付金

短期貸付金とは、企業の役員や従業員、取引先などに貸しているお金で、1年以内に返済期限を迎えるものを言います。こちらも短期で現金化されるため、当座資産となります。

当座資産を用いる「当座比率」の求め方

当座資産を使った指標に「当座比率」があります。当座比率を使うと、会社の財務安全性を把握できます。なお、当座比率は100%以上が理想だと言われています。

当座比率の意味と計算方法

当座比率は、会社の短期の支払い能力を示す指標です。次の式で計算します。

当座比率(%)= 当座資産 ÷ 流動負債 × 100

流動負債とは基本的に「決算日の翌日から1年以内に支払期限を迎える負債」を言います。買掛金や未払金、預り金や短期借入金が当てはまります。

当座資産が1年で容易に換金できる資産であることを踏まえると、当座比率は「1年以内に支払うべき債務を滞りなく支払えるか」を示す指標だと言えます。

なお、流動負債について詳しくは、以下の記事をご参照ください。

流動負債とは? 固定負債との違いや勘定科目、経営指標としての使い方を解説

貸倒引当金があるときの計算方法

貸倒引当金とは、売上債権の貸し倒れに備えて、損失額をあらかじめ見積もって引当計上したものを言います。売上債権の減少を予測して見積もっておけば、いざ回収不能となっても、多額の損失を計上せずに済みます。言わば「回収不能の見積額」です。

貸倒引当金があるときは、これを当座資産から差し引いた上で、当座比率を計算します。貸倒引当金分は回収できない可能性があるからです。「1年以内に容易に現金化できる資産」という当座資産の意義を、より厳格に解釈した上で当座比率を計算します。

当座比率を上げる方法

会社の安全性を高めるには、当座比率を上げることが重要です。この比率を上げるには、次のような方法があります。

在庫の回転を早くする

在庫を早めに製品化したり、販売したりすれば、当座資産を増やすことができます。また、在庫の回転が早まれば、その分、在庫の劣化や陳腐化を防げます。

営業利益を増やす

資産運用による利益収入や固定資産の売却収入は、時に大きな現金を生みますが、安定性があるとは言えません。本業以外の活動から生じる営業外利益、特別利益は、計画性と安定性に欠けた利益でしかないのです。

一方、本業である商品販売やサービス提供は、会社の収益の柱です。営業活動に注力して営業利益を増やせば、当座資産が増えるだけでなく本業のノウハウを積み上げることにもつながります。

売掛金を早めに回収する

売掛金は通常1年以内に回収されます。だからといって入金が遅れれば、資金繰りは悪化します。逆に売掛金を早めに回収できれば、資金に余裕ができ、支払いに困るといったことも少なくなります。

未払いの支払いを減らす

当座比率を左右するのは、当座資産だけではありません。流動負債も影響します。当座資産が3,000万円あっても、流動負債が4,000万円あれば、当座比率は75%となり「支払い能力は低い」と見られかねません。未払いの費用や借金を支払い、流動負債を圧縮すれば、その分当座比率が高まります。

会社の信用を高める

短期借入金には、当座貸越や役員からの借入などがあります。直近の支払いなど運転資金として借りることが一般的です。そのため、短期借入金が多すぎると、株主や取引先からの印象は下がります。

一方、長期借入金は通常、設備投資を目的として銀行などの金融機関から借り入れます。金融機関の厳しい審査を通って初めて借りられます。また、返済期限が数年先であるため、すぐに返す必要はありません。こういったことから、適正な額の長期借入金があると、会社の信用度が高まる可能性があります。借入の金利が低ければ低いほど、金融機関からの信用度が高いことを表すため、外部に与える会社の印象は一段と良くなります。

会社の信用を高めれば、短期借入金に依存せず、長期借入金となる金融機関からの借入を増やし、当座比率を上げることも可能となります。

当座資産が多いと会社の危機に備えられる

当座資産は、短期間で現金化しやすいという特性があります。当座資産が多ければ多いほど、その分、会社の財務的な安全性が増し、危機に備えやすくなります。近年は感染症の他、為替リスクや資源高リスクなどもありますが、当座資産を多く準備しておけば、このようなリスクにも対処しやすくなるのです。

<この記事のポイント>

- 当座資産は流動資産の中でも「今すぐ現金化できるもの」である

- 当座資産に棚卸資産は含めない

- 当座資産を用いた「当座比率」で短期の支払い能力が分かる