流動資産とは? 固定資産や当座資産との違い、勘定科目を解説

流動資産とは、比較的短期間で現金化しやすい資産を言います。企業の営業サイクルで生み出される資産と、1年以内に現金化される資産が流動資産です。現金や預金の他、売掛金や有価証券、未収入金などが該当します。

今回は、当座資産や固定資産、流動負債との違いの他、流動資産を要素とする経営指標「流動比率」についても解説します。

流動資産とは何か? 財務諸表で確認

流動資産とは、短期間に現金化しやすい資産を言います。本業に関わる売上債権の他、決算日から1年以内に現金化できる資産を含みます。

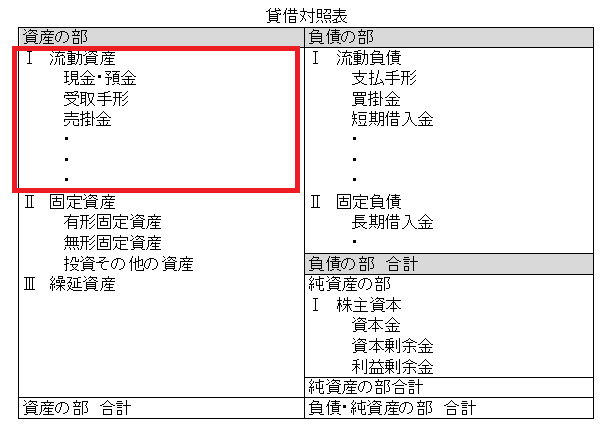

流動資産は貸借対照表「資産の部」の上位に計上

流動資産は、会社の財務状態を示す「資産の部」に計上します。日本の会計基準によれば、「流動性配列法」に従い、資産と負債を流動性の高い順に上から書きます。短期間に現金化できる流動資産は、資産の部の上の方に記載します。

流動資産を区分する2つの基準

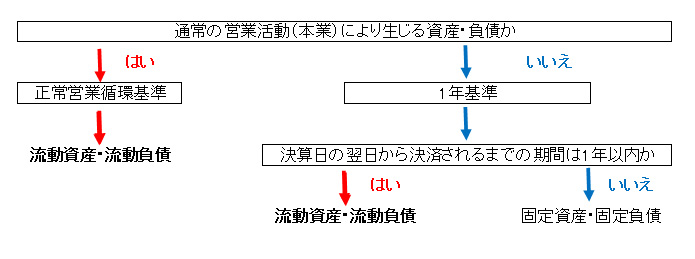

流動資産と固定資産を分けるのは「正常営業循環基準」と「1年基準」の2つです。

「正常営業循環基準→1年基準」の順に当てはめていきます。

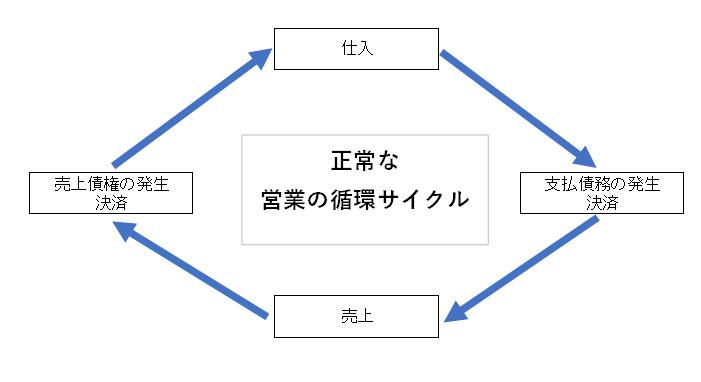

正常営業循環基準とは、企業が営業活動を行うに当たって生じた資産や負債を区分するための基準です。商品や製品、サービスを販売すれば売上債権が生じます。売上債権を回収すれば現預金が増えます。反対に商品や製品、材料を仕入れれば支払債務が増え、支払えば現預金が減ります。この一連の流れが「正常な営業の循環サイクル」であり、これにのっとって資産・負債を区分する基準が正常営業循環基準です。

資産のうち、このサイクルにより生じた現金や預金、売掛金や受取手形は、正常営業循環基準により流動資産に振り分けられます。1年を超えて回収期限が到来する売掛金も、流動資産に振り分けます。正常な営業の循環サイクルで生じる債権だからです。

1年基準は、正常な営業の循環サイクルから生じる以外の資産・負債を区分する基準です。決算日から1年以内に回収・支払されるものは流動資産や流動負債に、それ以外のものは固定資産や固定負債となります。資産だと、 1年以内に回収される未収入金や貸付金が流動資産となります。

当座資産や固定資産、流動負債との違い

流動資産と混同しやすいものとして当座資産、固定資産そして流動負債があります。それぞれどう違うのかを確認しましょう。

流動資産と当座資産との違い

当座資産との違いは「実際に短期間に現金化しやすいかどうか」です。当座資産も流動資産も「短期間で回収可能な資産」という点では似ています。しかし、回収可能と言われる流動資産のなかには、現実には換金するのが難しいものもあります。棚卸資産や前払費用、仮払金や立替金などです。当座資産は、こういった勘定科目を排除し、実際換金しやすい資産に限定しています。

流動資産と固定資産との違い

流動資産も固定資産も資産の部の項目です。しかし、「現金化のしやすさ」の違いがあります。流動資産は1年以内に現金化できるものが中心です。一方、固定資産は、建物や工具、器具及び備品や投資有価証券など、すぐに現金化できないものが中心となっています。

流動資産と流動負債との違い

流動資産も流動負債も、正常営業循環基準と1年基準で「流動性が高い」と判断された項目です。しかし「資産か負債か」の違いがあります。流動資産は貸借対照表の資産項目であり、回収すべき債権などを表します。一方、流動負債は負債項目であり、払うべき負債が中心です。

流動負債について、詳しくは以下の記事をご参照ください。

流動負債とは? 固定負債との違いや勘定科目、経営指標としての使い方を解説|バックオフィス進化論

流動資産になる勘定科目とは

流動資産に該当する勘定科目として、次のようなものがあります。

現金および預金

現金は主に手元にある硬貨や紙幣を、預金は金融機関に預けてあるお金を言います。現金には日々の決済に使う小口現金の他、金庫の中の現金、受け取った小切手も含めます。預金には、普通預金の他、当座預金や定期預金などがあります。

受取手形・売掛金

受取手形も売掛金も、会社の正常な営業サイクルで生じる売上債権です。商品やサービスの販売時に、取引先から振り出された手形を受け取れば「受取手形」、後日対価の振込を約束すれば「売掛金」となります。

有価証券

この有価証券とは、上場している会社の株式など、売買目的で保有する有価証券を言います。株式だけでなく投資信託や国債、社債なども含みます。

商品・製品・原材料

一般に、商品とは自社が販売用に仕入れた物品を、製品は自社が販売目的で製造した物品を、原材料は製品を作るために仕入れた材料を言います。いずれも決算時に棚卸が必要です。通常は在庫として会社で保管し、販売時に出荷されます。

未収入金

未収入金とは、会社の営業活動以外の取引で生じた債権を言います。売買目的の有価証券の売却や固定資産の売却、不動産の貸付で生じた債権で未回収のものが当てはまります。

未収入金について、詳しくは以下の記事をご参照ください。

未収入金とは? 仕訳の方法や売掛金・未収収益との違いを解説|バックオフィス進化論

流動資産を使う経営指標「流動比率」とは

流動資産を用いる経営指標として流動比率があります。ここで意義や計算方法、固定比率との違いを確認しましょう。

意義

流動比率とは、短期間における会社の財務安全性を示す経営指標です。流動負債に対して流動資産が占める割合で表します。つまり「1年以内に返済すべき債務に対し、1年以内で現金化できる資産がどれだけあるか」を示すものとなります。

計算方法

流動比率は、次の式で計算します。

流動比率(%) = 流動資産 ÷ 流動負債 × 100

この数値が高ければ「会社の資金繰りに余裕がある」ということになります。逆に、低いと資金繰り難に陥りやすく、倒産のリスクも否めないことになります。

固定比率との違い

流動比率と混同しやすいものに、固定比率があります。固定比率は自己資本(純資産)に対する固定資産の割合を言い、次の式で計算します。

固定比率(%) =固定資産 ÷ 純資産 × 100

また、流動比率は「高いほど安全」とされるのに対し、固定比率は「低いほど安全」とされます。「建物や土地、器具備品といった会社経営に必要な固定資産は、返済義務のない自己資本で運用したほうが安心だ」と考えるからです。

流動資産の内訳も確認してみよう

流動資産は、1年以内に現金化し得る資産を中心とした項目です。流動比率を使って会社の短期的な資金繰りの状況を確認するだけでなく、資産に占める割合からも会社のお金の状況が見えてきます。

ただし、一口に流動資産と言っても、内容は会社によって異なります。現預金が多いところもあれば、売掛金が多いところもあります。棚卸資産が多い会社もあるかもしれません。現預金が多ければ、事業投資が行われていない可能性があります。売掛金が多すぎるのなら、回収が滞っているのかもしれません。また、棚卸資産が過剰なら、不良在庫化している可能性もあります。

流動資産全体を見るだけでなく、流動資産の内訳からも会社の財務状況を把握するようにしましょう。

<この記事のポイント>

- 流動資産は1年以内に正常な営業サイクルから生じる資産と現金化できる資産である

- 流動資産が多いほど短期的な会社の安全性は高い

- 当座資産との違いは棚卸資産を含めるか否かである