インタレスト・カバレッジ・レシオとは? 計算式の意味や目安を解説

インタレスト・カバレッジ・レシオとは、会社の債務返済能力を見る指標です。他の安全性の指標と違い、損益計算書の項目を使い「事業利益で借入利息を支払えるかどうか」を計算・分析します。最低条件が1倍以上、適正と言われるのが2倍以上などと言われますが、業界ごとに目安が違うので注意が必要です。この記事では計算式の意味や目安、注意点を解説します。

インタレスト・カバレッジ・レシオとは? 計算式の要素も確認

インタレスト・カバレッジ・レシオとは、会社の債務返済能力を示す指標です。「支払わなければならない利息の何倍の利益を稼いでいるか」で、会社の財務安全性を測ります。企業の信用力を評価するときに用いられます。

計算式

インタレスト・カバレッジ・レシオの計算式は、次のようになっています。

「事業利益」「金融費用」の内訳は、次の通りです。

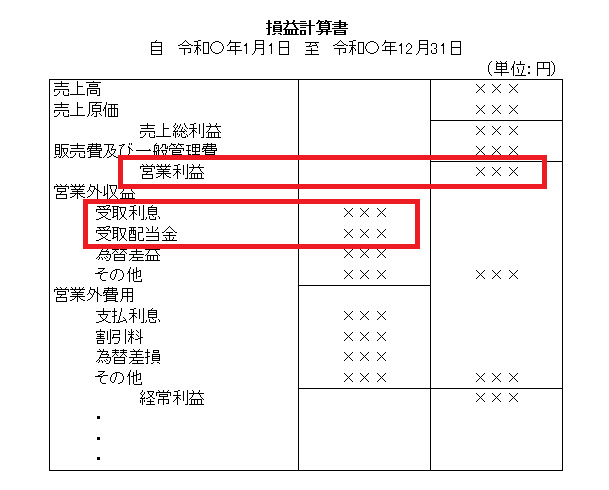

事業利益とは

事業利益とは、毎期継続して会社が得られる利益のことです。「営業利益+金融収益(受取利息+受取配当金)」で計算します。営業利益、受取利息、受取配当金は、いずれも損益計算書に記載されている項目です。受取利息は金融機関への預金などで生じる利息、受取配当金は他の法人の株式を有しているときに受け取れる配当金をいいます。

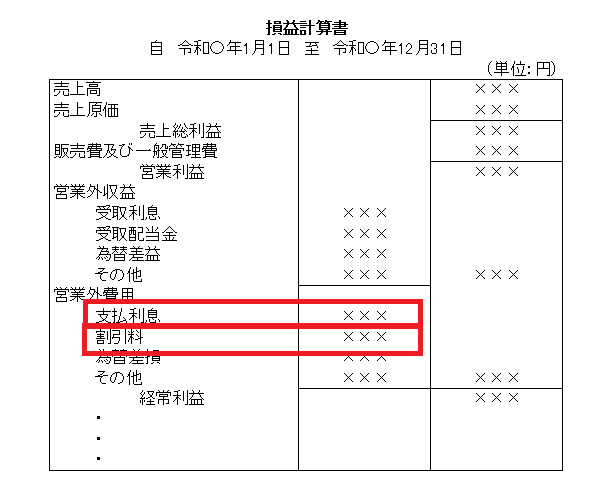

金融費用とは

金融費用とは、会社の債務の利息部分のことです。「支払利息+割引料」で計算しますが、簡易に計算するときは支払利息だけを用いることもあります。支払利息とは借入金の利息、割引料とは手形などの割引料のことです。この他、社債を発行していれば社債利息なども含みます。

インタレスト・カバレッジ・レシオと他の安全性指標との違い

インタレスト・カバレッジ・レシオ以外にも安全性を示す指標があります。どう違うのでしょうか。ここで確認しましょう。

自己資本比率との違い

自己資本比率とは、自己資本が総資本に占める割合のことです。「自己資本 ÷ 総資産 × 100」で計算します。

自己資本比率について、詳しくは以下の記事をご参照ください。

自己資本比率とは? 計算式と目安、上げる方法を分かりやすく解説|バックオフィス進化論

インタレスト・カバレッジ・レシオも自己資本比率も会社の安全性を示す指標です。しかし、インタレスト・カバレッジ・レシオは「債務コストを毎年の事業利益で支払えるか」という点から分析するのに対し、自己資本比率は「返済不要の資本がどれくらいあるか」という視点で会社の倒産の可能性を示すものとなります。

当座比率との違い

当座比率とは、流動負債に対し、現金化しやすい資産がどれくらいあるかを示す割合です。「当座資産 ÷ 流動負債 × 100」で計算します。

当座資産について、詳しくは以下の記事をご参照ください。

当座資産とは? 流動資産との違いや勘定科目、当座比率の求め方を解説|バックオフィス進化論

インタレスト・カバレッジ・レシオも当座比率も、債務を弁済できるかどうかの視点から財務安全性を測ります。しかし、債務のどこを重視しているかが異なります。インタレスト・カバレッジ・レシオは「債務の利息を継続して支払えるかどうか」を表し、当座比率は「1年以内に払うべき債務の元本を支払えるかどうか」を示す指標です。

借入金依存度との違い

借入金依存度とは、総資産に占める借入金の割合のことを言います。「総借入(長期・短期借入金 + 割引手形残高 + 社債)÷総資産 × 100」で計算し、数値が高ければ高いほど借入返済の負担が高く、資金繰り悪化の恐れがあることを示します。

インタレスト・カバレッジ・レシオも借入金依存度も、債務返済を基準に会社の安全性を測る指標です。しかし、指標に用いる要素の性質が異なります。インタレスト・カバレッジ・レシオは「支払利息の支払い」を基準にしますが、借入金依存度は「短期・長期の債務の元本」を指標にします。

インタレスト・カバレッジ・レシオの目安は? 業界別の平均も確認

インタレスト・カバレッジ・レシオは、数値が高ければ高いほど金利負担の支払い能力が高く、財務的な余裕があることを意味します。一般的な目安はあるものの、実際は業界や会社の規模によって異なります。

一般的な目安

インタレスト・カバレッジ・レシオは一般的に、最低条件が1倍以上、適正と言われるのが2倍以上、5倍以上なら望ましく、10倍以上なら安全性がかなり高いと言われています。

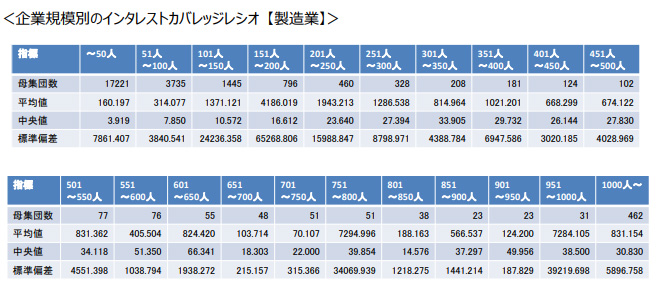

製造業の平均

製造業は、従業員規模が50人以下で平均値が約160倍、中央値が約4倍です。1,000人超の規模になると平均値が約831倍、中央値が約30倍になります。最も小さい規模でも、金利負担能力は高いと言えます。

<引用元>令和元年度中小企業実態調査事業 (中小企業の基準や成長等に関する調査研究)報告書|経済産業省、東京商工リサーチ

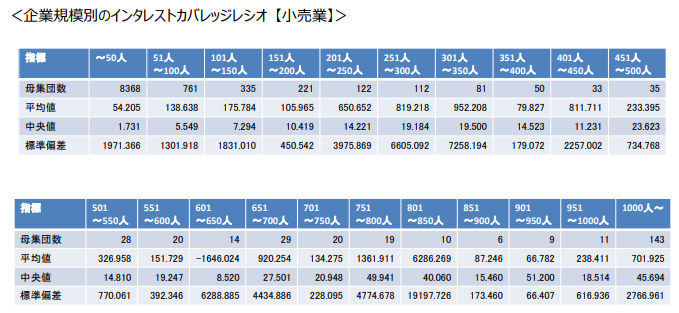

小売業の平均

小売業は、従業員規模が50人以下で平均値が約54倍、中央値が約1.7倍です。1,000人超の規模になると平均値が約701倍、中央値が約45倍になります。

製造業よりも規模による差が大きく、また、規模が小さいとその分だけ金利負担が大変になる様子がうかがえます。背景には、小売業は製造業よりも営業利益が低くなりやすいこと、初期投資に融資が必要であること、規模が拡大して認知度が上がらないと営業利益も上がりにくいことなどがあると見られます。

<引用元>令和元年度中小企業実態調査事業 (中小企業の基準や成長等に関する調査研究)報告書|経済産業省、東京商工リサーチ

分析時の注意点

インタレスト・カバレッジ・レシオで安全性を分析するときは、次の点に注意しましょう。

他の指標も使って安全性を分析しよう

インタレスト・カバレッジ・レシオで分かる安全性は一面的です。「借金の利息を経常的な利益から支払うことができるのか」しか分かりません。「余裕を持って債務返済できるだけの資産があるか」までは測れないのです。利息を賄えるだけの事業利益があっても、現金化できる資産が少なければ会社は倒産してしまいます。

会社の安全性を総合的に見るなら、他の経営指標も使って分析した方がいいでしょう。

会社の状況も考慮する

インタレスト・カバレッジ・レシオの比率は、業界だけでなく、会社の設立年などによっても変わります。設立したばかりの会社が創業融資を受けた場合は数値は低くなりがちです。逆に、年数が経って安定顧客が付いた会社や成長期にある会社の場合、数値は高くなります。会社の置かれた状況を踏まえて分析結果を見るようにしましょう。

「数値が高い=安心」ではない

インタレスト・カバレッジ・レシオの数値が高くても、安心できるとは言えません。先ほどお伝えした通り、この指標は支払利息を継続的な利益で賄えるかどうかを示しているにすぎません。

売上や利益が少なく、業績が良くなくても借金が少なければインタレスト・カバレッジ・レシオの数値は高くなります。つまり、支払利息で資金繰りが苦しくなる恐れがなくても、収益悪化で会社の成長が止まり、現預金が枯渇する可能性はあるのです。

インタレスト・カバレッジ・レシオを見たら、他の面の安全性、そして収益性なども分析するようにしましょう。

融資検討時に確認しておこう

中小企業でインタレスト・カバレッジ・レシオが問われるのは、金融機関から融資を受けるときです。他の安全指標も分析されますが、金融機関としては「借金を利息とともにちゃんと返せるのか」は最も気になるところです。また、借り手の中小企業としても、余裕を持って元利返済できるかは重要な課題となります。返済が滞り、リスケジュールをすれば返済期間が長期化するだけでなく、新規の融資を受けづらくなるからです。

融資を受けたいと考えているなら、早い段階で自社の決算書からインタレスト・カバレッジ・レシオを分析しておいたほうがいいでしょう。

<この記事のポイント>

- インタレスト・カバレッジ・レシオは安全性を見る指標である

- 「利息を払うだけの利益があるか」で返済能力を測る

- 適正値として2倍以上、5倍以上なら望ましい